数理計算上の差異は難しいので、どんな仕訳をするかわかりにくいですよね。でも、発生原因が理解できれば数理計算上の差異はサクッとわかります。そこで今回のブログでは、数理計算上の差異がなぜ発生するのか(=原因)や、プラス・マイナス(=借方・貸方)の時にどんな仕訳をするのか、そして未認識数理計算上の差異について、わかりやすく簡単に解説します。

【3分でわかる】数理計算上の差異の仕訳と原因をわかりやすく解説

記事の信頼性

当ブログを書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しており、解説がわかりやすいとご好評頂いています。また、運営YouTubeチャンネルも登録者7,200名を超えています。ご興味のある方は、プロフィールやYouTubeをご覧下さい😌

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

数理計算上の差異はなぜ発生?原因をわかりやすく解説

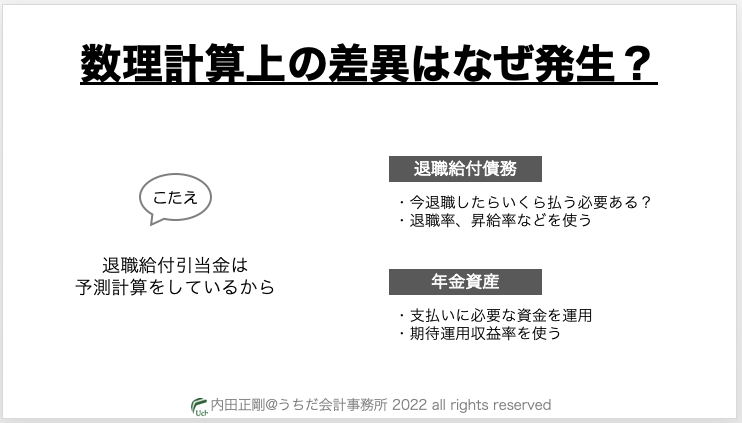

退職給付会計では、予測計算をしているから予測と実績の差が発生します。

この予測と実績の差を数理計算上の差異といいます。

退職給付引当金(=負債)は、退職給付債務から年金資産をマイナスして計算しますが、「期末にはこうなっているだろう」という予測計算を行います。

具体的にみていきましょう。

退職給付債務

従業員が実際に退職するのは将来なので、「今退職したらいくら払う必要があるのか?」を考えます。

そして計算では、退職率や昇給率などを使います。

例えば退職率は、年齢別にどの程度退職者が出るかを比率で示したものです。

いずれも実績数値をそのまま使うのではないので、実際の比率と差が発生することがありえます。

年金資産

将来従業員へ支払うにあたって必要な資金をあらかじめ拠出して、それを運用して資金を準備します。

そして、どれだけ運用成果が上がるかにも予測計算が使われています。

具体的には、「これくらいの運用成果になるだろう」と予測された比率である「期待運用収益率」を使います。

もちろん予測なので、実際の運用成果とは差が発生し得ます。

退職給付会計のスタンス

予測と実績の差をすぐには修正しないというスタンスを採用しています。

長期的に見れば、差が小さくなっていくはずという発想があるからです。

数理計算上の差異の仕訳で借方と貸方はどうなる?(プラス・マイナス)

数理計算上の差異は、徐々に費用・収益化していきます。

退職給付の計算は、長期的には予測と実績はある程度近い金額になるけど、短期的には差が発生しうるという性格を持っているからです。

ですから、即座に損益処理はせずに、ゆっくり損益処理したほうがいいという発想です。

そこで以下で具体的な処理を、パターン別に見ていきましょう。

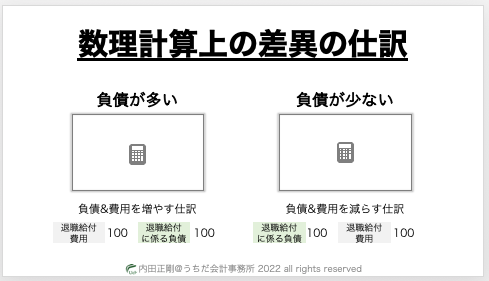

説明の便宜上、負債の勘定は「退職給付に係る負債」を使うことにします。

なお、以下の仕訳は説明の便宜上のものなので、正しい仕訳はこちらをご覧ください。

退職給付引当金(=負債)の実績は予測よりも多かった

負債が足りなかったという意味なので、負債&費用を増やす仕訳をします。

退職給付引当金(=負債)の実績は予測よりも少なかった

負債が多すぎたという意味なので、負債を減らし収益を増やす(=費用を減らす)仕訳をします。

未認識数理計算上の差異の連結と個別の仕訳

数理計算上の差異のうち、まだ負債(&費用)処理されていない金額のこといいます。

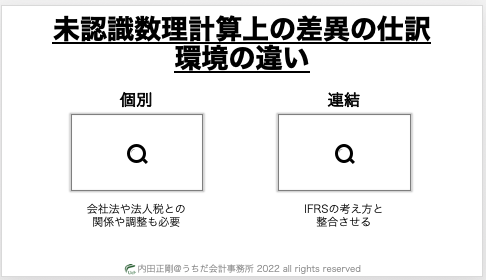

なお、未認識数理計算上の差異は、最終的には損益処理しますが、連結と個別で仕訳が異なります。

個別決算と連結決算で、決算を取り巻く環境が違うからです。

決算の環境の違いって?

個別決算は、会社法や法人税とのしがらみがあります。

会計理論を突き詰めさえすればいいというわけではなく、常に会社法や法人税との関係を意識する必要があります。

一方で連結決算にはそのようなものはないので、連結では、最近の世界的な潮流であるIFRSとの処理の整合性を意識すればいいことになります。

ですから、未認識数理計算上の差異の処理について連結決算では、IFRSの考え方である「予測と実績の差はすぐに決算へ反映したい」と整合させる処理をします。

それぞれ見ていきましょう。なお、解説では、税効果の話は省略します。

話が複雑になってくるからで、数理計算上の差異の税効果の話は、また別の機会にしたいと思います。

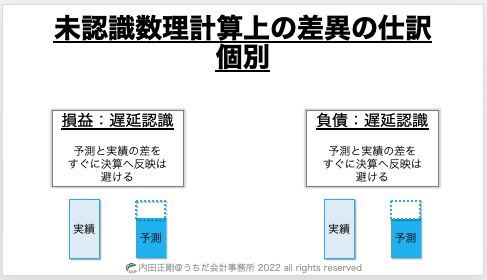

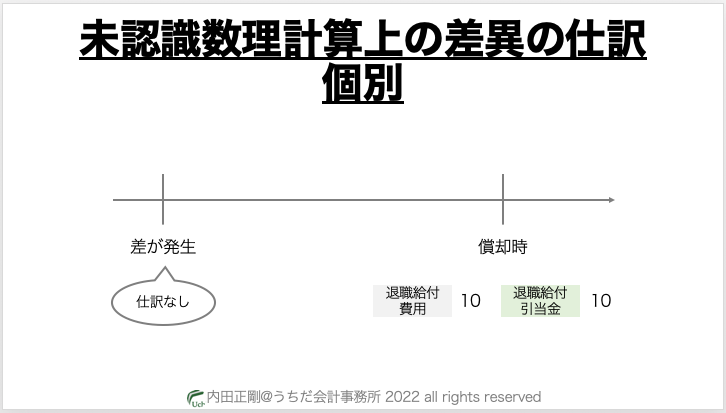

個別の仕訳

B/S・P/Lともに、徐々に負債・費用処理をします(=遅延認識)。

そして、未認識数理計算上の差異はF/Sに載せません。

あくまで、徐々に費用・負債処理をしていきます。

仕訳にするとこんな感じです。

個別の決算では負債と損益の仕訳のタイミングが同じなので、シンプルな仕訳です。

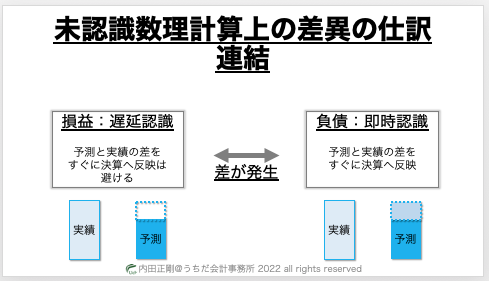

連結の仕訳

B/Sでは、予測と実績の差をすぐに会計帳簿へ反映します(=即時認識)。

つまり、数理計算上の差異が発生したら、(損益処理していない部分も含めて)負債として決算書へ載せます。

一方のP/Lでは、業績が歪むのを避けるため、徐々に損益処理をしていきます(=遅延認識)。

そうすると、負債の増加額と損益の増加額に差が発生します。

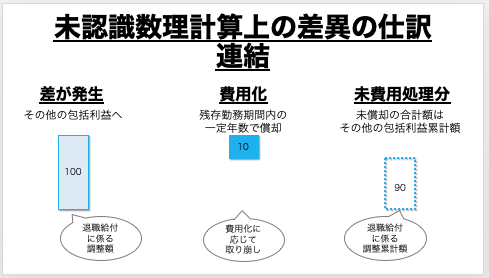

ですから、生じた差(=損益処理していない金額)は「その他の包括利益(=退職給付に係る調整額)」として処理します。

また、過去からの合計額は「その他の包括利益累計額(=退職給付に係る調整累計額)」としてB/Sの純資産の部に載せます。

そして、当期に損益処理された部分は、包括利益計算書でその他の包括利益の調整(組替調整)を行います。

つまり、その他の包括利益(累計額)から取り除くということです。

仕訳にするとこんな感じです。

負債と損益の仕訳のタイミングの差を、「その他の包括利益」で調整するということです。

まとめ

数理計算上の差異は、1つずつステップを上げるように学んでいくとサクッと理解できますよ。

数理計算上の差異って何?

↓

なぜ発生?

↓

どんな処理をする?

↓

なぜ連結と単体で処理に差があるの?

↓

遅延認識と即時認識って何?

↓

未認識数理計算上の差異って何?どんな処理をする?

こんな感じです。

数理計算上の差異で税効果が発生する理由

こちらのブログ記事で解説しています。

今回のブログ記事はここまでです。

最後におすすめの記事のリンクを貼りつつ、解説を終えようと思います。

YouTube動画での解説はこちらです。

Podcastでもお楽しみ頂けます。

最後までお読み頂き、ありがとうございました。

簿記講座やっています

内田正剛が提供するサービス