税効果会計で「課税所得の見積り」とか「一時差異等加減算前課税所得」が出てきますが、法人税の課税所得とどんな違いがあるのか悩みますよね。ズバリ結論は一時差異が解消する前の課税所得で、「解消前の」という部分に法人税とは違いがあります。

税効果会計と法人税で課税所得に違いがあるたった1つの理由【簡単】

記事の信頼性

当ブログの筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得し、運営YouTubeチャンネルも登録者3,000名を超えていて、わかりやすいとご好評頂いています。ご興味のある方は、プロフィールやYouTubeをご覧下さい😌

記事の目次

今回のブログ記事で解説するトピックはこちらです。

|

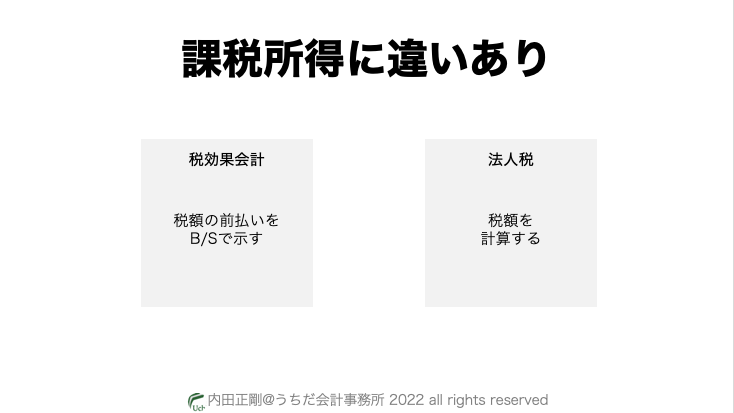

税効果会計の課税所得は法人税と違いあり

いきなり結論ですが、税効果会計で使う課税所得と法人税の課税所得には違いがあります。

理由は、税効果会計と法人税は課税所得を使う目的が違っているからです。

ざっくりいうと、税効果会計は「税金が利益×税率になるように調整」「税金の前払/後払の金額を決算書で示す」が目的です。

一方の法人税は、税額を計算するために課税所得を計算します。

もちろん、法人税の課税所得をそのまま使う場面もあります。このあたりは、後程詳しく解説します。

税効果会計と法人税で課税所得に違いがある理由

違いがある理由のうち、税効果会計にフォーカスを当てて解説します。

税効果会計で課税所得を使うのは、繰延税金資産を会計帳簿に載せてOKかを検討する場面です。

会計用語でいうと「繰延税金資産の回収可能性の検討」という作業です。

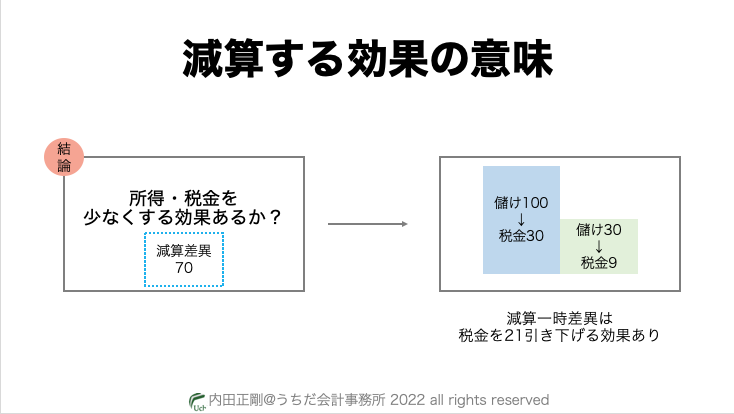

すごく深いトピックなので内容を超ざっくりいうと、「法人税が費用を会計よりも遅れて認めるときに儲け・税額を減らす効果があるか?」を検討する作業です。

ここでいう儲けは「課税所得」のことで、法人税が遅れて認める費用は「将来減算一時差異(以下「減算差異」)」のことを言っています。

例えば、ある年に所得が100、減算差異が△70解消すると見込まれているとします。

税率30%とすると、本来は30の税金を納税しますが、減算差異が解消することで税金は9(=(100-70)×30%)で済みます。

これが、「儲け・税額を減額する効果がある」の意味です。

法人税で使う課税所得は当然減算差異の解消を反映した金額ですが、税効果会計では、減算差異の解消を反映させる前の金額を使います。

会計ルール的にはもう少し細かい話がありますが、これが基本的な考え方です。

ここさえ理解できれば、後の話は、スムーズに理解できます。

「課税所得はやっぱ法人税と同じ課税所得でしょ」という意見もありますが、「儲け・税額を減額させる効果があるかを確かめること」という目的を考えると、やはり「税効果会計の課税所得は法人税のものと違いあり」が答えになります。

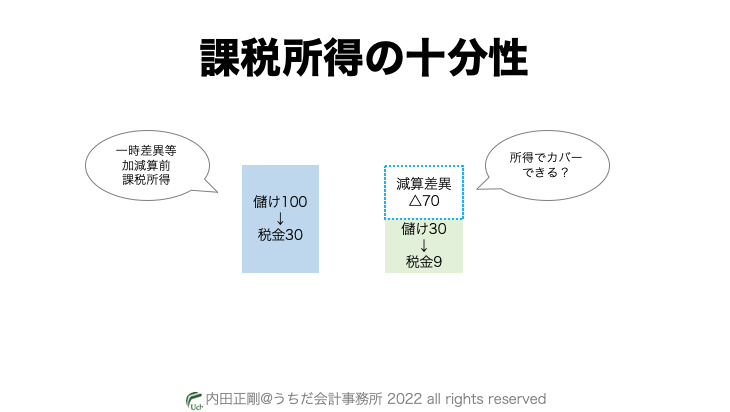

税効果会計の課税所得の十分性

減算差異が解消するときに、儲けの発生が十分見込まれるかを確かめることを「課税所得の十分性」といいます。

先ほどの例で、所得100と減算差異△70の比較をしましたが、「所得100」の部分のことです。

十分あるかどうかで、貸借対照表に載せられる繰延税金資産の金額へダイレクトに影響してくるので、税効果会計の数あるトピックの中でもトップレベルに重要な論点です。

具体的な作業は別のブログで解説しますが、「一時差異等加減算前課税所得」という課税所得を使います。

基本的な考え方は既に解説していますので、あまり身構えずについてきてください。

税効果会計での課税所得の見積り方

法人税で少し学習しましたが、課税所得は会計の利益に調整を加えて計算します。

将来の利益をベースに計算されるので、見積もるにあたってはいくつかの注意点があります。

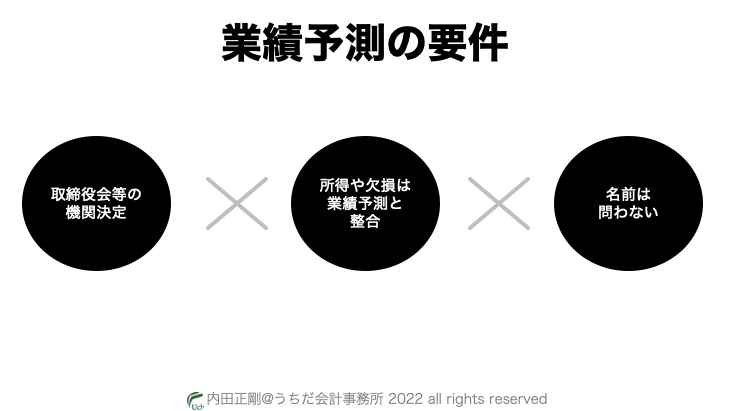

将来の利益は「業績予測」で示されていますが、業績予測について、会計ルールでは要件をクリアしたものを使います。

少し具体的にいうと「根拠がしっかりしている」ということです。

(1)取締役会などの機関決定

なんとなく予想した数字ではなく、経営陣によってしっかり検討・承認されている必要があります。

必ず取締役会とまでは限定されていませんが、事実上取締役会承認は必要と思います。

(2)業績予測と整合

税金は所得に課税されるので、回収可能性の判定では所得を使います。

一方で業績予測ではおそらく利益を予想しているでしょうから、利益に調整を加えて所得を計算することになります。

利益→所得になる過程で計算ロジックがつながっていないとなると、回収可能性の判定は絵に描いた餅の分析になってしまいます。

ですから、業績予測と整合している必要があります。

(3)名前は問わない

適用指針は業績予測の実態にこだわっているだけで、名前にはこだわっていません。

会社によっては、中長期経営計画などいろんな呼び方をされるでしょうが、(1)や(2)の要件を満たしていたら、名前はなんでもOKです。

以上を踏まえて、具体的な繰延税金資産の回収可能性の検討へ進んでいきます。

なお、検討では「一時差異等加減算前課税所得」を使いますが、これは「当期末の一時差異の影響を除外した所得」という意味です。

こちらの記事で詳しく解説していますので、ぜひご覧ください。

今回の記事はここまでです。

最後までお読み頂き、ありがとうございました。