リース会計の判定手続をするときに見積現金購入価額が出てきますが、意味や計算方法はご存知でしょうか?「なんとなくわかるんだけど」という方がいらっしゃるかもしれません。そこで今回は、リース会計の見積現金購入価額をわかりやすく簡単に解説します。

【保存版】リース会計の見積現金購入価額をわかりやすく簡単に解説

記事の信頼性

このブログ記事を書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。YouTubeチャンネルも好評を頂いていて、登録者7,200名を超えています。ご関心頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

見積現金購入価格の意味と計算方法が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

見積現金購入価額の意味と使い方

意味と見積る理由

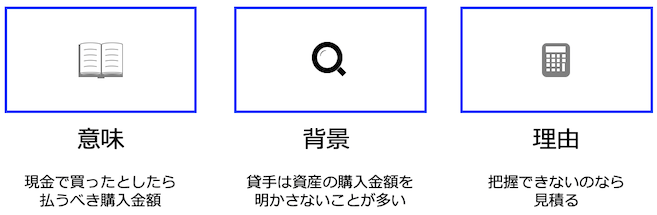

「現金で買ったとしたら払うべき購入金額を見積る」

意味は名前の通りなので簡単ですが、なぜ見積る必要があるのか気になりますよね。

これは、以下の理由があります。

リース取引では、貸手が資産を買った金額を使って判定することがあるのですが、ビジネスなので、貸手が積極的に明かすことはしないでしょう。

リース会社が買った金額を借主が把握することができないなら、見積計算をしましょうという発想です。

では、見積現金購入価額は、どんな場面で使うのかを、もう少し掘り下げてみましょう。

見積現金購入価額の使い方

ファイナンス・リースの判定で使います。

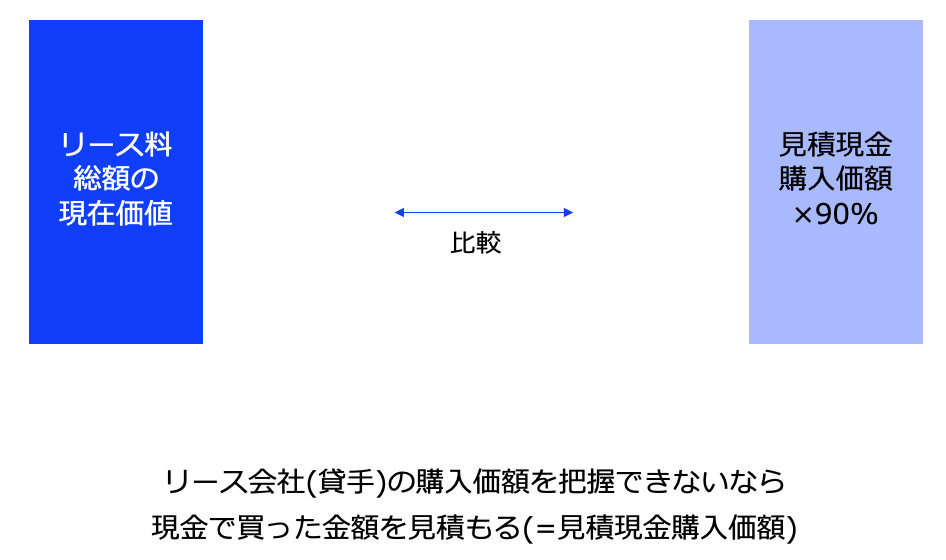

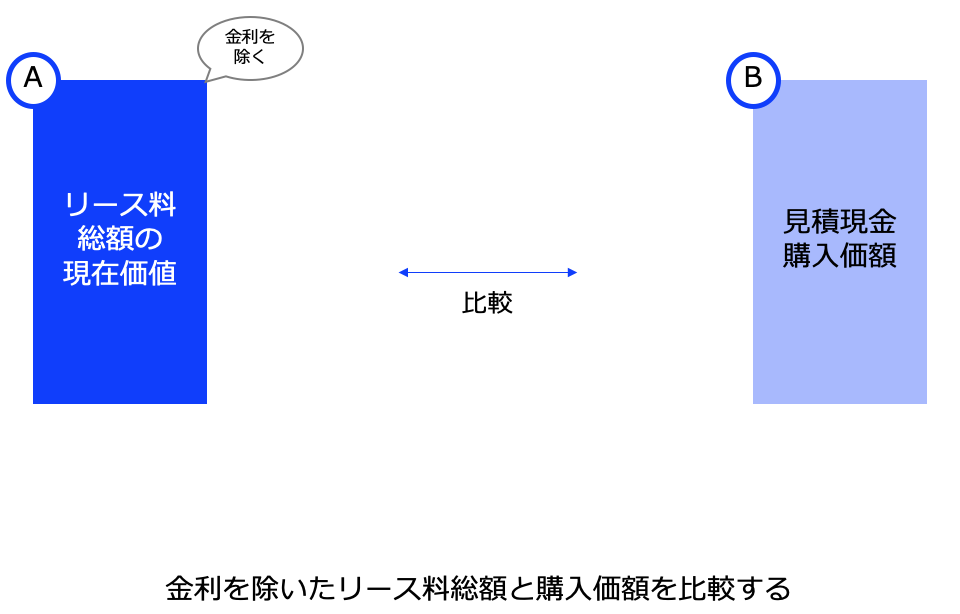

後ほど解説しますが、金額の要件では「リース料総額の現在価値」と「リース会社(=貸手)の資産の購入金額」を比較します。

とはいえ、リース会社がいくらで買ったかはわからないことが多いので、その場合は見積現金購入価額を使いましょうということです。

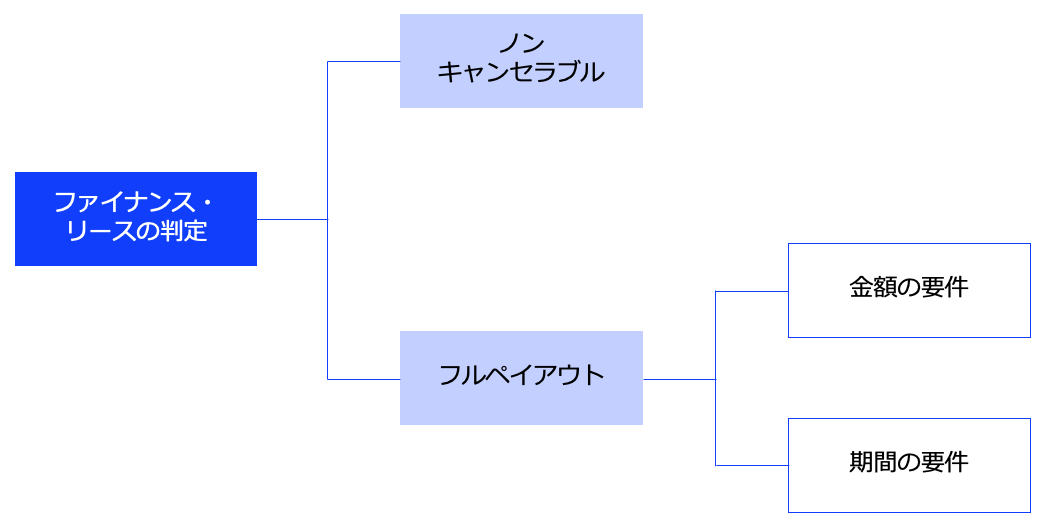

2つの要件

リース会計では、「ファイナンス・リース取引の実態は、固定資産を買ったのとほぼ同じ」という視点でルール整備しています。

そして、同じと見るための要件は2つあり、「フルペイアウト」「ノンキャンセラブル」という2つの要件の判定を求めています。

このうち「フルペイアウト」は、資産を使える期間中ずっと借主だけが使うような状況を想定した要件です。

その「フルペイアウト」の判定のために、2つの要件(金額・期間)のいずれかを満たすことを求めています。

当ブログ記事のメイントピック「見積現金購入価額」は、金額の要件についての話題です。

金額【要件1】

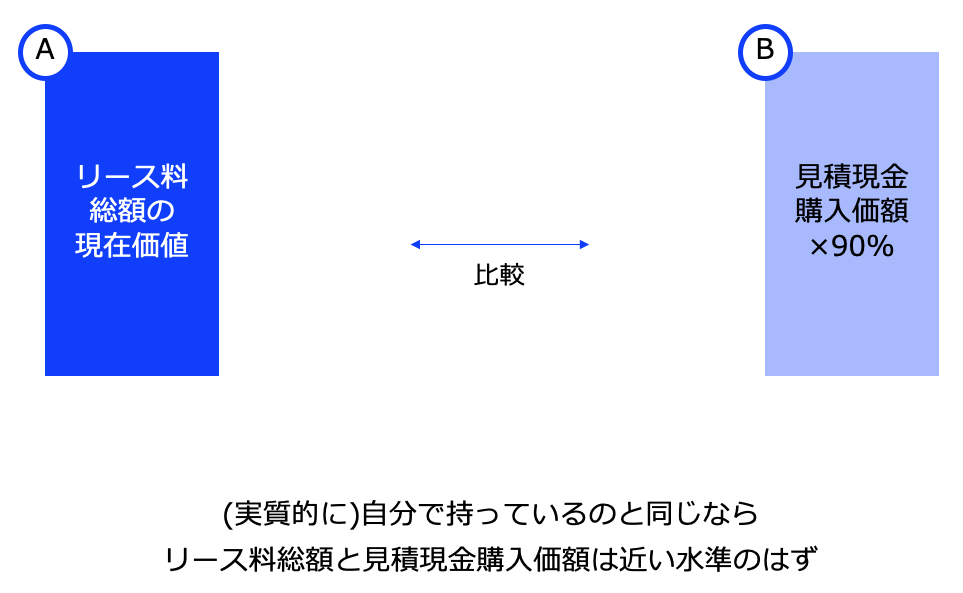

リース取引が固定資産を買った場合とほぼ同じというからには、固定資産を持っていたら負担するであろうコストと、実質的には同じ水準のコストを負担しているはずです。

であれば、「借手がリース会社へ払うリース料総額の現在価値(A)」と「リース会社(=貸手)が資産を買った金額(B)」を比較すると、割合が高いはずです。

ここで、リース会社が資産を買った金額はわからないことが多いので、見積現金購入価額を使います。

なお、リース料総額から利息相当額をマイナスして判定する点に注意が必要です。

利息相当額をマイナスした金額のことを、現在価値といいます。

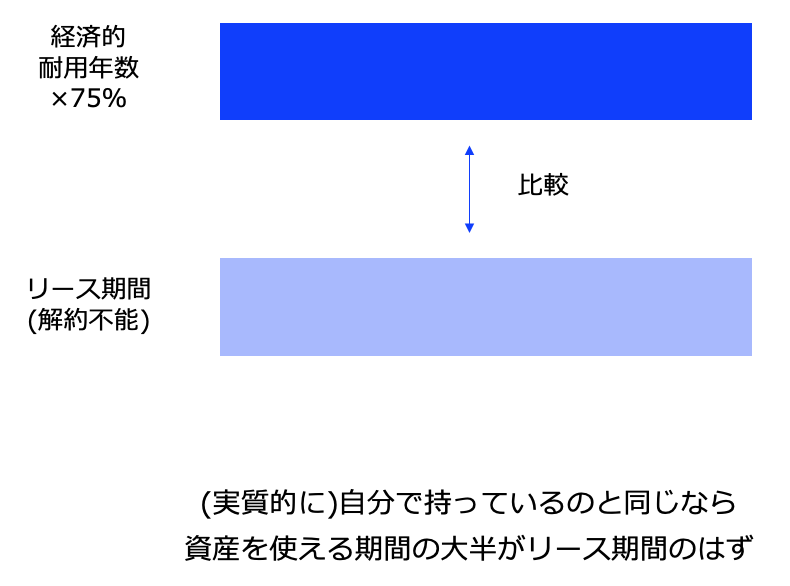

期間【要件2】

また、固定資産を使える期間(=経済的残存使用年数)の大半で借手が使っているはずです。

このようなリース取引なら、固定資産を買ったのとほぼ同じ処理をするべきでしょうという発想です。

なぜ利息相当額をリース料から除外して判定するのか?

そもそも、現金で一気に全額払えないので、リース会社を関与させて支払を長めにしてもらうのがリース契約のメリット・狙いです。

リース会社としても親切心だけで支払を長めにするわけにはいかないので、利息相当額をリース料へ乗せることになります。

ですから、利息相当額を含めたままリース会計の判定をしてしまうと、実態と乖離してしまい、判断を間違えてしまいます。

そのため、利息相当額を除外して判定します。

除外した金額を、現在価値といいます。

なお、フルペイアウトの判定は、このブログ記事でわかりやすく解説しています。

見積現金購入価額の把握方法

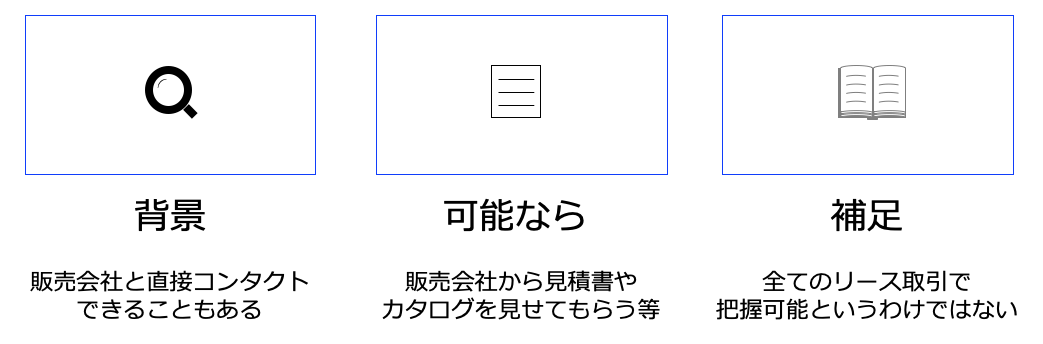

どのリース物件にするかは借手が決めるので、物件(=資産)を販売する会社とユーザー(借手)が直接コンタクトすることもあるでしょう。

であれば、販売会社から見積書やカタログを見せてもらうことができれば、現金で買ったらいくらなのか、つまり見積現金購入価額を把握することができます。

全てのリース取引で把握できるわけではないでしょうが、このような把握ができるのなら、実態に近い金額という考え方が背景にあると思います。

今回のブログ記事はここまでです。

最後におすすめの記事のリンクを貼りつつ、解説を終えようと思います。

後日YouTube動画とPodcastを公開予定ですので、お楽しみに。

最後までお読み頂き、ありがとうございました。