変動対価は「将来の結果次第で受け取る金額が変わる売上代金」で、収益認識に関する会計基準では取引価格の一部として位置付けられています。では、変動対価の具体的な見積り方はどうするのかを、わかりやすく簡単に解説します。

変動対価の見積り方はどうする?

【収益認識会計基準をわかりやすく簡単に59🤔】

✅変動対価の見積り方は?

→2つある

→「①発生する可能性のあるパターン」と「②発生する可能性」を見積る✅(1) 最頻値

→一番発生する可能性の高い金額が「変動対価」✅(2) 期待値

→①と②をかけて合計したもの pic.twitter.com/kgt2eMP9YF— 内田正剛@会計をわかりやすく簡単に (@uchida016_ac) 2019年5月25日

変動対価は、「将来の状況次第で受け取る金額が変わりうる」売上代金です。

一方で将来的に金額が大きく変わってしまった場合、「過去の決算書は間違えていました」っていうわけにもいきません。

そこで、収益認識会計基準では、「将来どうなるかを見積もる」というスタンスを採用しています。

見積もる方法については、「最頻値」と呼ばれる方法と「期待値」という方法の2つを採用しています。

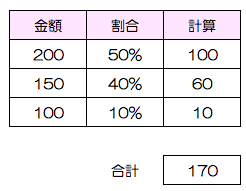

解説では、以下の数値例を使います。

(1) 最頻値

発生する可能性の一番高いのは50%で「200円」なので、

「200円」

を「変動対価」とする考え方です。

(2) 期待値

発生する可能性のある「金額」と「割合」をかけた金額 (100円, 60円, 10円)を合計した

「170円」

を変動対価とする考え方です。

変動対価のブログ記事

以下のブログ記事で、変動対価の意味や考え方をわかりやすくまとめていますので、是非ご一読ください。