「投資と資本の相殺消去(資本連結)の仕訳をスッキリ理解したい」確かに、個別決算の簿記の知識をベースに考えると、なぜ相殺消去するのかの答えがわからないですよね。理解のポイントは、①超簡単な数値例を使う②図解でイメージの2つです。連結決算をわかりやすく簡単に解説するシリーズの今回は、投資と資本の相殺消去の仕訳を紹介します。

投資と資本の相殺消去を図解でわかりやすく簡単に解説【初心者向け】

記事の信頼性

このブログ記事の筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとともに発信しているYouTubeチャンネルも好評で、登録者4,700名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

投資と資本の相殺消去が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

ここから解説を始めますが、グループの決算書は各社の決算書をくっつけて作っているを覚えておいてください。

そうすると、なぜ消すのかがわかるからです(=ダブり削除)。

各社の決算書をくっつけて、ダブっている部分を削除することで、連結決算書を作ります。

投資と資本の相殺消去の図解

まず、図を見てください。

そうすると、何がしたいかわかります。

簡単にいうと、親会社が持っている株式と子会社の資本を消す仕訳をすることです。

「えっなんで?」の答えは、この図にあります。

連結決算は「グループの決算」なので、決算書に「グループ内の取引やお金の動き」が載っちゃうとマズいわけです。

親会社が子会社を買収したり追加で出資するときのお金の動きは親会社→子会社なので、それを(各社決算書をくっつけて作る)グループの決算書から取り除きましょうという発想です。

覚え方

超簡単な数値例でイメージを掴むことです。

テキスト等では、純資産の内訳が数値とともにガッツリ詳しく書かれています。

おそらく、本物の会社と極力近い印象を持ってもらうことが目的でしょうが、初心者が読むとうんざりしちゃいますよね。

ですから、こんな感じで理解を深めると、テキスト等に出てくる数値例・設例が読み解けるようになります。

そこで以下では、超簡単な数値例を使って、投資と資本の相殺消去の具体的な手順を解説します。

投資と資本の相殺消去の具体的な手順

3つの手続があるので、順番に解説していきますね。

内容が実務に近づくほど難しくなりますが、要するにやりたいことは【手順1】〜【手順3】です。

先に仕訳を見たい人はこちらをご覧ください。

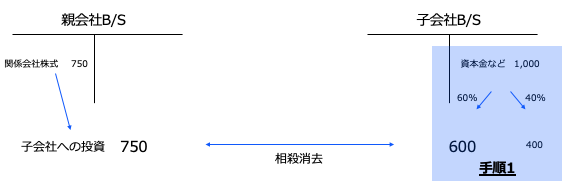

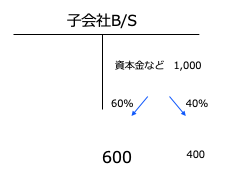

子会社資本を親会社と非支配株主に分ける【手順1】

例えば、子会社資本が1,000で、親会社の所有割合が60%だったとします。

手順1が求めているのは、1,000を600と400に分けるという作業です。600は1,000×60%で計算します。

つまり【手順1】は、資本連結の仕訳をする準備作業の意味があります。

手順1のイメージ図はこちらです。

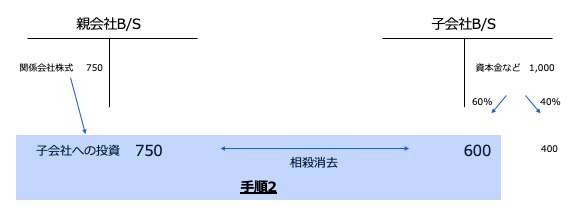

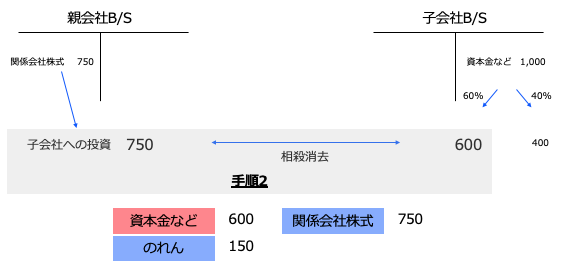

子会社資本のうち親会社持分を親会社の投資と相殺消去【手順2】

例えば、親会社が子会社株式を750で買ったとします。

資産の時価評価を考慮外にすると、【手順1】で計算した600を子会社株式750と相殺消去する作業を【手順2】では行います。

両者の差額150は「のれん」となります。

手順2のイメージ図はこちらです。

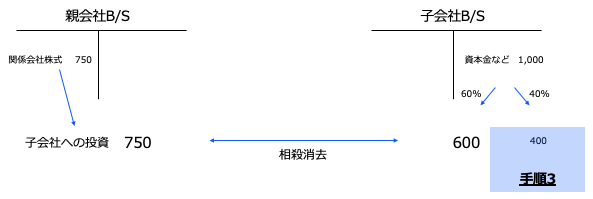

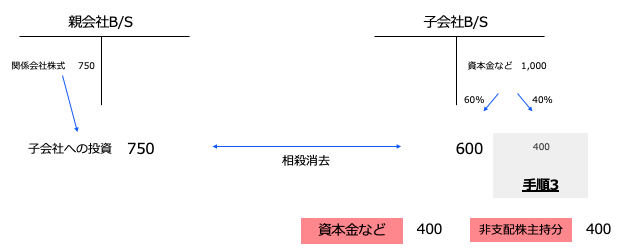

非支配株主持分をまとめる【手順3】

先ほどの【手順1】の数値例を使うと、非支配株主の割合は40%なので、1,000に40%をかけた400が非支配株主持分となります。

手順3のイメージ図はこちらです。

投資と資本の相殺消去の仕訳

【手順1】〜【手順3】で解説した処理を、具体的な仕訳で見ていきましょう。

【手順1】

この段階では仕訳はなく、子会社の資本金などを分けます。

【手順2】

仕訳にすると下図の通りですが、「親会社と子会社の決算をくっつけたらダブっているから消す」という大前提を忘れないようにしてください。

赤アンダーラインの部分をすっ飛ばして「消す」という部分だけを見ていると、なぜ消す連結仕訳が必要なのかが見えなくなるからです。

【手順3】

手順2の仕訳と一緒くたにして考えると混乱する事があるので、慣れるまでは手順2と手順3を分けて仕訳を考える方がイメージしやすいと思います。

今回のブログ記事はここまでです。

最後に、おすすめの記事のリンクを貼りつつ、解説を終えようと思います。

のちほど、ブログの内容を解説したYouTubeとPodcastを公開します。

最後までお読み頂きありがとうございました。