「リース料総額の割引現在価値計算ってどうするの?」確かにぱっと見は難しそうですが、考え方とか計算方法がわかれば、シンプルですよ。そこで、リース会計を図解でわかりやすく簡単に解説するシリーズの今回は、リースの現在価値基準の計算方法を、割引率の考え方とともにお伝えします。

【簡単】リースの現在価値基準の計算方法と割引率をわかりやすく図解で解説

記事の信頼性

このブログ記事の筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとともに運営しているYouTubeチャンネルも好評を頂いていて、登録者7,300名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

リース会計で出てくる「リース料の割引現在価値計算」が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

リース料総額の現在価値基準とは?

何の判定で出てくるトピック?

ファイナンス・リース取引の判定で出てきます。

判定では、2つのトピック(フルペイアウト・ノンキャンセラブル)があり、このうち、フルペイアウトの判定で出てくるのが、リース料総額の現在価値です。

リース料総額の現在価値基準の意味

リース料総額から、利息の金額を除外したものを「現在価値」といいます。

この投稿をInstagramで見る

リース取引は、ユーザーが一括で代金を払えない時に、リース会社が販売業者とユーザーの間に入って、分割払いを認める取引です。

もちろんリース会社もビジネスでやっているので、ユーザーが代金支払を少しずつ進めていくのなら、利息を受け取らなければいけません。

このように、リース料には利息相当額が含まれているので、ファイナンス・リース取引の判定ではリース料から利息の影響を除外しましょうという考え方を採用しています。

この投稿をInstagramで見る

現在価値を計算する理由

ファイナンス・リース取引では、リース料総額と見積現金購入価額を比較します。

かなりの水準に達するなら、ユーザーが資産を買ったのと事実上同じという見方です。

しかし、リース料総額に前述のような利息の金額が含まれていたら、実態に合った判定ができません。

そもそも、「買うなら必要なお金の大部分をユーザーが負担しているなら自分で買ったのと同じでしょ」という視点で会計処理をするべきというのが、会計ルールの考え方です。

だから、「買うなら必要なお金」をどの程度負担しているかを判定するわけです。

であれば、「買うなら必要なお金」の比較対象である「リース料」にだけ利息が含まれていては、適切な比較ができません。

そこで、リース料総額から利息相当額を除外した金額で、買うなら必要なお金(=見積現金購入価額)と比較しましょうというのが、判定の考え方です。

この投稿をInstagramで見る

※要購入額:見積現金購入価額

一方で、利息の金額・利率は、契約書などではっきりとわからない場合の方が多いでしょう。

そこで、貸主(=リース会社)から教えてもらえない場合は、リース会社に聞かなくてもわかる情報を使って計算する例外規定が設けられています。

この投稿をInstagramで見る

リース料の現在価値の計算方法を数値例で解説

シンプルな数値例を使って、考え方を知るのが近道です。

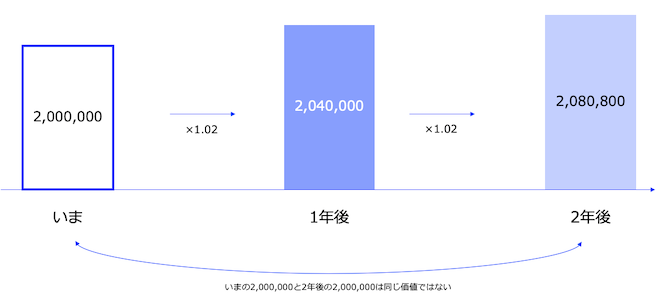

いま2,000,000円を持っていて、金利が年2%の場合を考えてみましょう。

入門知識を知る【ステップ1】

1年間運用すると、40,000円の利息が付きます(=2,000,000×2%)。

仮に2年運用したら、利息は80,800円です。

計算の仕方は、2,000,000×2%+(2,000,000×102%×2%)です。

2年目の利息が、1年目の利息40,000円よりも800円増えて40,800円になっているのは、1年目の利息40,000円が元本へプラスされて2,040,000円になっているためです。

つまり、いま持っている2,000,000円は、2年後に手に入る2,080,800円と同じ価値になっています。

逆にいうと、いまの2,000,000円と2年後に手に入る2,000,000円は同じ価値ではありません。

利息が付く分だけ、価値が下がっています。

現在価値を計算する【ステップ2】

価値が下がっていることを金額へ反映させるために使う指標が、割引率です。

先ほどの例で言うと2%が割引率で、1年後に手に入る2,040,000円の現在価値は、2,000,000円となります(=2,040,000÷102%)。

リース料総額の割引現在価値計算は難しく見えますが、この2,000,000円を計算する年数が複数年に増えているだけで、やっていることは同じです。

リース料総額の現在価値を計算する【ステップ3】

シンプルな解説にするために、以下の前提を置くことにします。

| ・毎年のリース料:2,000,000円

・リース期間 :2年 ・割引率 :2% |

考え方

この投稿をInstagramで見る

1年後に払う2,000,000円の現在価値は2,000,000÷102%で計算するのは、先ほどお伝えした通りです。

ポイントは2年目で、2,000,000円÷102%を2回します。

つまり、2,000,000円÷102%÷102%です。

なぜこのような計算をするのかは、時間軸を逆にすると見えてきます。

1年で2%の利息が付くなら、2年は2%の利息が2度付きますが、利息が付く対象に注目します。

1年目に、元本は利息の発生で2,000,000円から2,040,000円に増えており、ここに102%をかけた金額が、元本+利息の金額2,080,800円です。

つまり、2年後の元本+利息を計算するには、×102%を2回しているのです。

この時間軸を逆にするから、2年後のリース料2,000,000円の現在価値は÷102%÷102%で計算するというわけです。

1年目のリース料の割引現在価値

支払いは1年後ですから、÷102%をするのは1度のみです。

したがって、1,960,784です。

2年目のリース料の割引現在価値

この投稿をInstagramで見る

支払いは2年後ですから、÷102%をするのは2回です。

したがって、1,922,337です。

リース料総額の割引現在価値

1年目と2年目を足すので、(端数切り捨てとすると)3,883,121となります。

この投稿をInstagramで見る

つまり、年2,000,000円を2年払うリース料総額4,000,000円の現在価値は3,883,121円です。

ファイナンス・リース取引の判定と現在価値

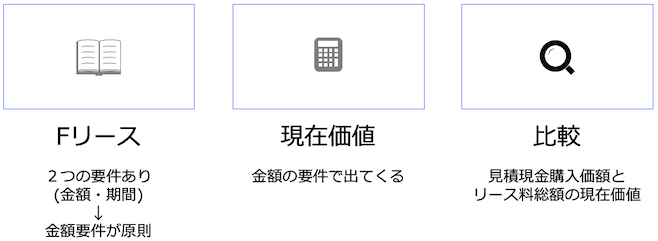

ファイナンス・リース取引の判定では2つの要件(金額・期間)がありますが、金額の要件が原則です。

そして、当ブログのトピックである現在価値は、金額の要件(=リース料総額で判定する方法)で出てくるものです。

見積現金購入価額と比較するときに使うのが、リース料総額の現在価値です。

詳しくはこちらのブログで解説しています。

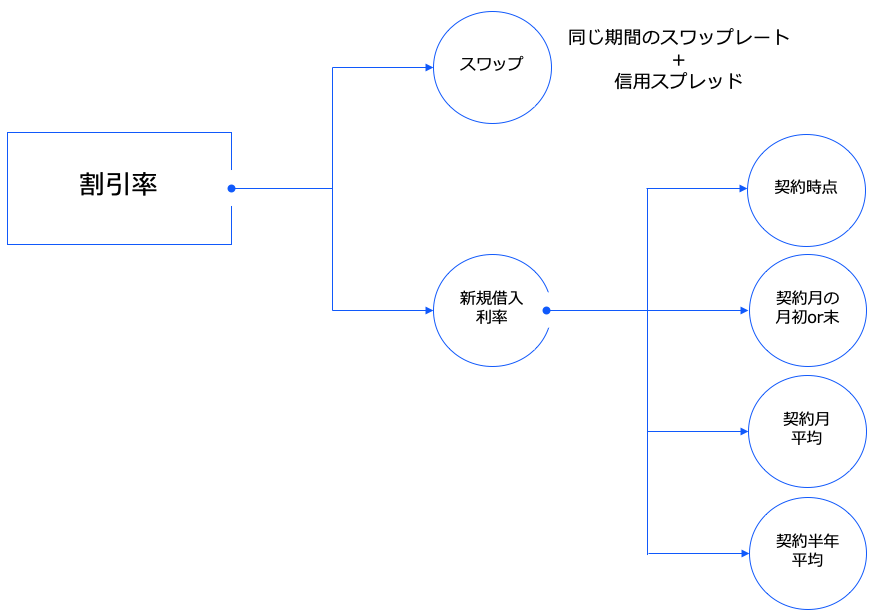

リースの現在価値計算の割引率

利息の金額・利率が契約書などではっきりとわからない場合の方が、実務では多いです。

そこで、会計ルールでは貸主(=リース会社)から教えてもらえない場合について、例外規定が設けられています。

新しく長期借入をした場合の利率(=借手の追加借入利率)を使うのですが、「追加借入利率」の具体例が示されています。

| 1.リース期間と同じ期間のスワップレート+借手の信用スプレッドを加味した利率

2.新規長期借入金等の利率 ・契約時点の利率 ・契約した月の月初or月末の利率 ・契約した月の平均利率 ・契約した半年間の平均利率 |

なお、2の利率を使う場合は「リース期間と同じ期間の借入」という条件があるので、合わせて覚えておきましょう。

このように、借入金の利率を使って現在価値を計算するのは、リース料に利息的要素も含まれているためです。

今回のブログ記事はここまでです。

YouTube動画はこちらです。

Podcastでもお楽しみ頂けます。

最後に、おすすめの記事のリンクを貼りつつ、解説を終えようと思います。

最後までお読み頂き、ありがとうございました。