ファイナンス・リースは、固定資産を持っているのと同じような会計処理をしますが、判定は2種類の要件があります。2つ目の要件はノンキャンセラブルで、こちらもいくつかのトピックがあります。そこでリース会計基準をわかりやすく簡単に解説するシリーズの今回は、ファイナンス・リースの判定のノンキャンセラブルを解説します。

ファイナンス・リースの判定のノンキャンセラブルをわかりやすく簡単に解説

記事の信頼性

このブログ記事の筆者である内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得し、YouTubeチャンネルも好評で、登録者7,300名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

ファイナンス・リース取引のノンキャンセラブルの判定が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

ノンキャンセラブルとは【おさらい】

解約できないリース契約という意味です。

簡単にいつでも解約できるのなら、「固定資産を自分で買ったのと実態は同じ」とは言えないためです。

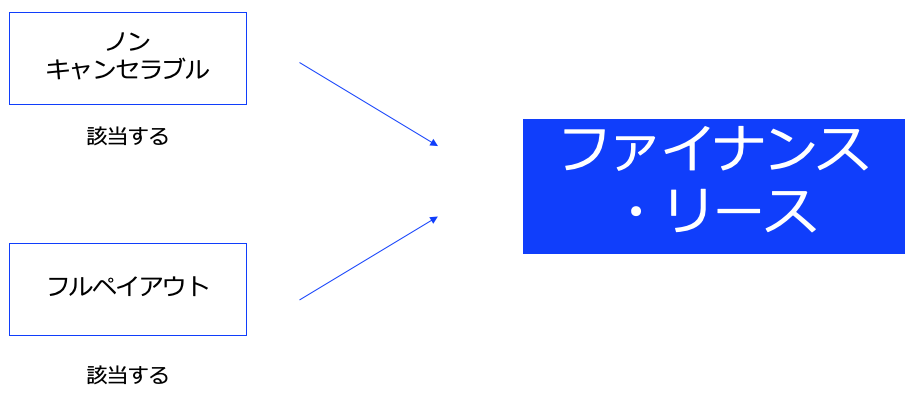

ファイナンス・リース取引の判定【おさらい】

ノンキャンセラブルだけでなく、フルペイアウトの要件も一緒に満たしたら、ファイナンス・リース取引と判定します。

「一緒に満たしたら」がポイントです。

なお、フルペイアウトの要件については、下記のブログ記事で解説しています。

ノンキャンセラブルの判定をわかりやすく解説

ルールをざっくり解説

契約で解約不能と書かれていれば言うまでもありませんが、実質的に解約できないケースも該当します。

具体的な規定

契約書ではっきり書いている【パターン1】

「リース期間の途中で解約することができません」とはっきり書かれていれば、悩むまでもなくノンキャンセラブルに該当します。

実質的に解約できない【パターン2】

例えば、違約金などが理由で解約しなかったのと経済的負担が同じようなケースです。

契約上は解約できる権利があるけれど、違約金が残りのリース料とほぼ同じであれば、実質解約できないのと同じです。

これが、「実質的に解約できない」の意味です。

したがって、ノンキャンセラブルの判定では、「契約書に書いてある?」「違約金がリース料の残りとほぼ同じ?」という2点を確かめる必要があります。

今回のブログ記事はここまでです。

最後までお読み頂き、ありがとうございました。