「未収還付法人税等ってどんな仕訳をするの?」「別表4や別表5-1ではどんな調整をするか知りたい」法人税では、納税充当金のように会計と違った考え方で調整することがあるので、確かに知りたいですよね。そこで法人税の申告書をわかりやすく解説するシリーズの今回は、未収還付法人税等の仕訳や別表4, 別表5-1の書き方を解説します。

未収還付法人税等の仕訳と別表4や5-1の書き方をわかりやすく簡単に解説

記事の信頼性

当ブログ記事の筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、運営YouTubeチャンネルも好評で、登録者7,000名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

未収還付法人税等の仕訳や別表の調整の仕方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

未収還付法人税等の仕訳

考え方

3つの項目を仕訳で示します。

- 当期の税額

- 中間納付の税額

- 返してもらえる税額

還付は、払い過ぎた税額(=つまり返してもらえる)のことをいうので、仕訳をするときは「未払法人税等の逆バージョン」と考えるとイメージしやすいです。

未収還付法人税等はいつ発生で仕組みは?

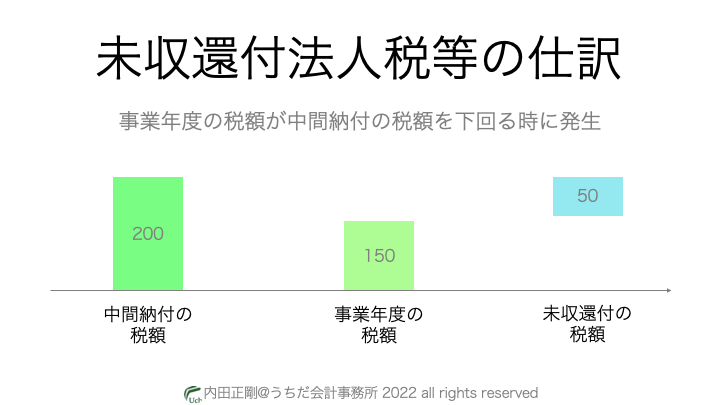

未収還付は、中間納付で払った税金よりも少ない納税額になったら発生します。

例えば、中間納付で200払ったけど期末の決算で確定した税額は150だったので、50は還付しますねってイメージです。

つまり、未収還付は期末の決算で当期の税額が確定したら、初めて金額が決まります。

法人税がいつ認めるかは後ほど解説しますので、ここでは会計の話と受け止めてください。

仕訳

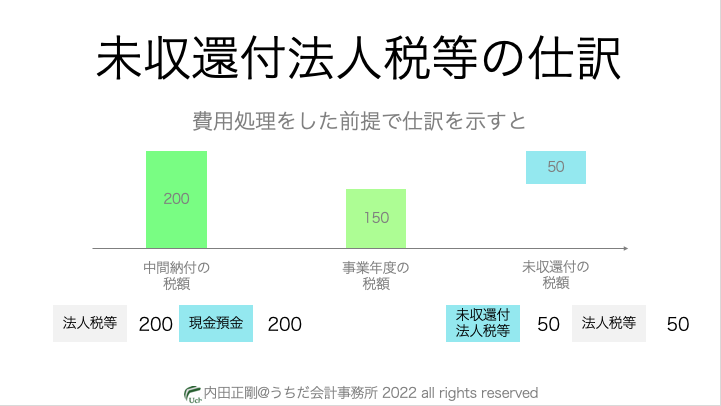

還付の仕訳の仕方は複数あるので、未収還付経理する前提で解説します。

数値例を使いつつ2個に分けると仕訳がイメージしやすくなりますので、1つずつ進んでいきましょう。

まずはじめに、中間納付200をした時の仕訳は、「法人税等200/現金預金200」です。

こちらは特に難しい話はありません。

次に当期末に申告書を作った時ですが、仮に税額が150だったとします。

つまり、(あるべき)法人税等は150ということです。

そうすると、中間納付の仕訳をそのまま残高へ反映させると、費用が50多すぎることになります。

ですから差額の50は、相手勘定を「未収還付法人税等」にして法人税等を消す仕訳をします。

これらの2つの仕訳をくっつけると、未収還付法人税等の仕訳が完成します。

未収還付法人税等の別表4の書き方

考え方のポイント

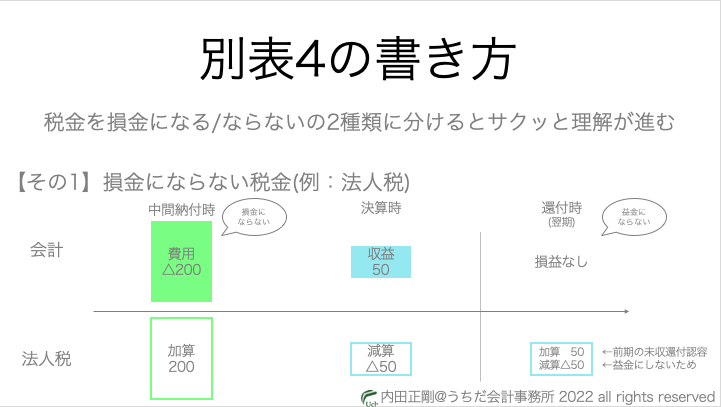

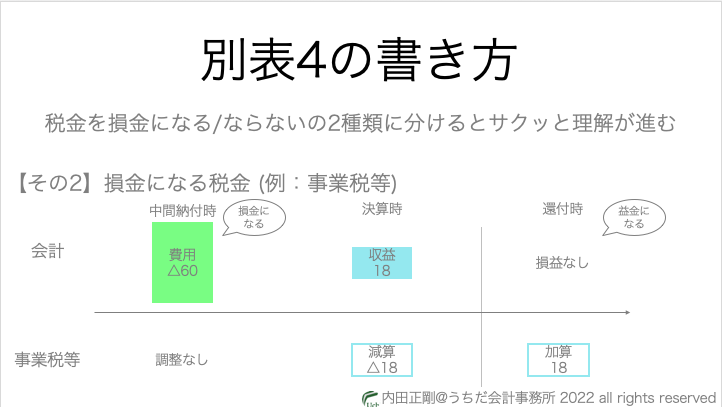

「損金になる税金」と「損金にならない税金」の2種類に分けて考えるとイメージしやすいです。

知っておくことがいくつもあるので、結論を覚えにかかると何をしているかわからなくなるからです。

具体例

税金は、申告時(支払時)と還付時の2つのタイミングで処理を考えます。

その上で、「損金になる税金」「損金にならない税金」の2つについて、「申告時」「還付時」の処理を考えます。

それ以外のときは、一旦否認します。

つまり、抑えておくのは4種類ということです。

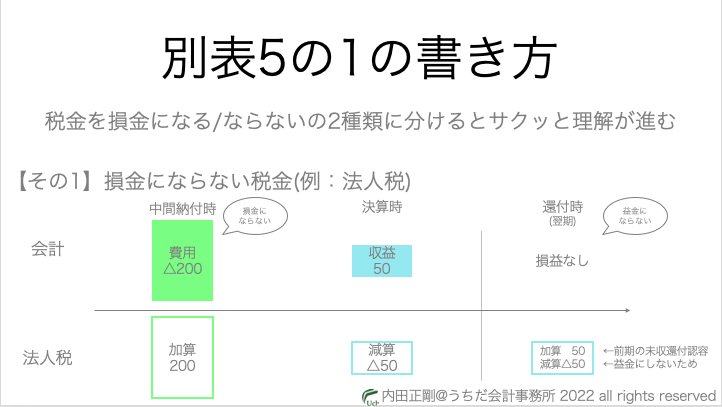

【パターン1】損金にならない税金

申告時は、会計は費用処理している一方で、法人税は損金として認めません。

つまり、法人税的には会計の費用が多すぎるので、損金不算入の調整をします。

次に決算時ですが、未収還付(≒収益)を否定する意味で、減算処理をします。

還付を益金に認めるか否かを判断するのは、実際に還付収入があったタイミングだからです。そして、実際に還付収入がある翌期では、益金として認めません。

ですから、以下の2つの調整をします。

- 加算:前期の減算50を認容する

- 減算:そのままにしておくと(前期の)会計の収益を認めることになるので50減算

【パターン2】損金になる税金

申告時は、会計は費用処理していて、法人税も損金として認めます。

つまり、会計の費用と法人税の損金に差はないので、何も調整はしません。

次に還付時ですが、会計は収益処理をしていて、法人税も益金として認めます。

つまり、会計の収益と法人税の益金に差はないので、何も調整はしません。

別表4のイメージ

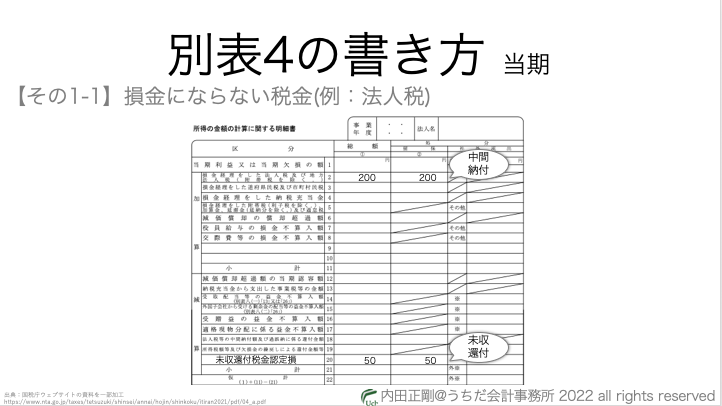

【パターン1】損金にならない税金 ①法人税

会計は中間納付200を費用処理しているので、法人税では費用処理を否定する意味で加算調整をします。

また、会計で収益計上している未収還付金50も、まだ還付のタイミングがやってきていないので否定する意味で減算調整をします。

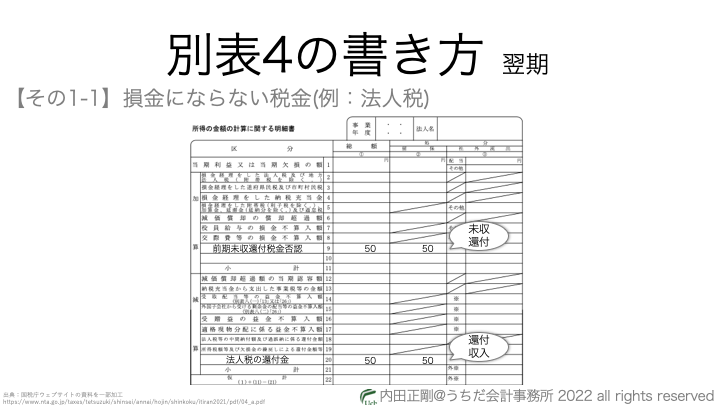

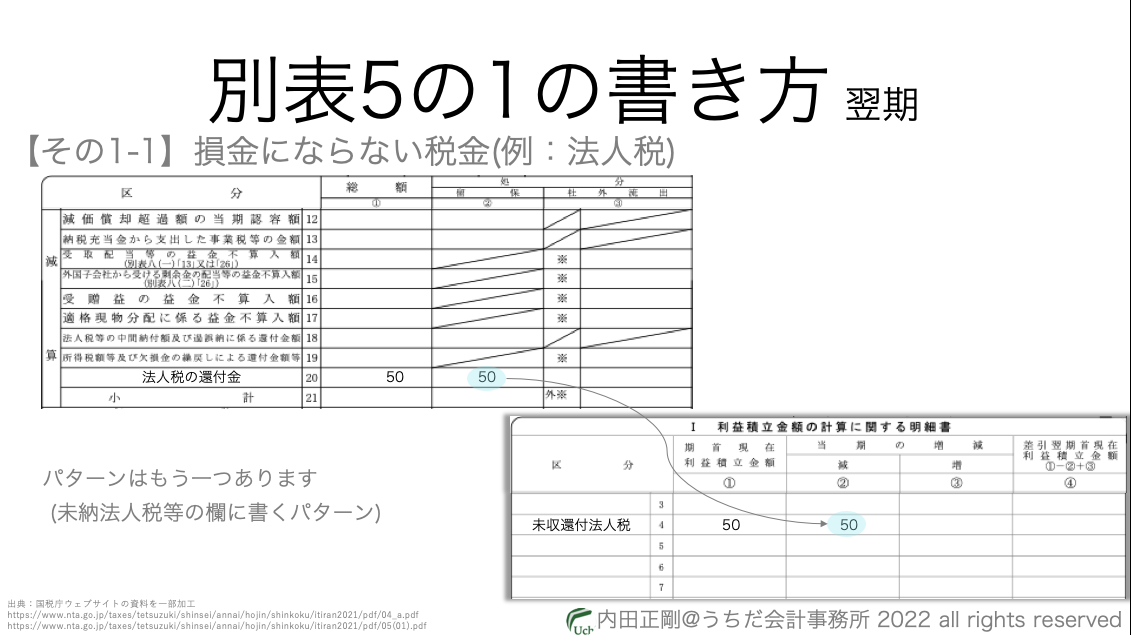

翌期は還付収入が発生するので、会計は未収還付法人税等を取り崩します(=収益計上なし)。

法人税では、前期の未収還付の減算調整を取り消す意味で加算調整します。このままだと所得に含めることになるので、減算調整をします。

法人税がしたいことは、損金にならない税金は益金にもしないということです。

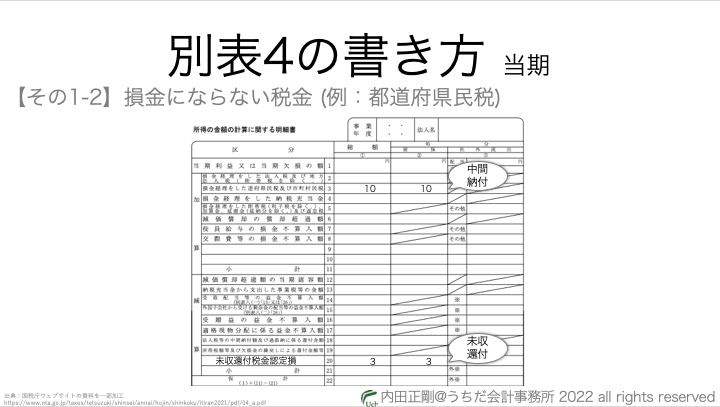

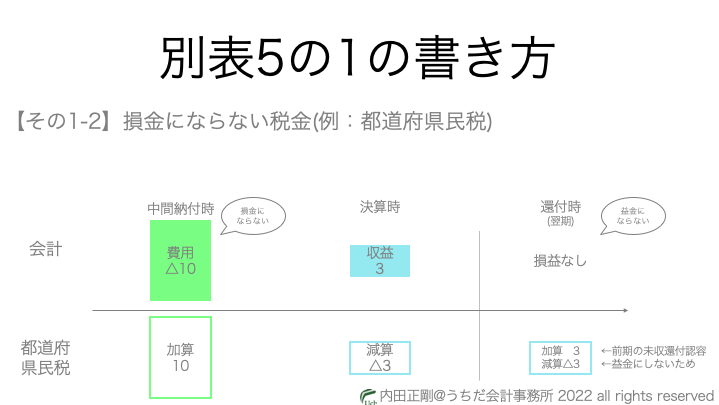

【パターン1】損金にならない税金 ②都道府県民税

法人税のときと考え方は同じです。

会計は中間納付10を費用処理しているので、法人税では費用処理を否定する意味で加算調整をします。

また、会計で収益計上している未収還付金3も、まだ還付のタイミングがやってきていないので否定する意味で減算調整をします。

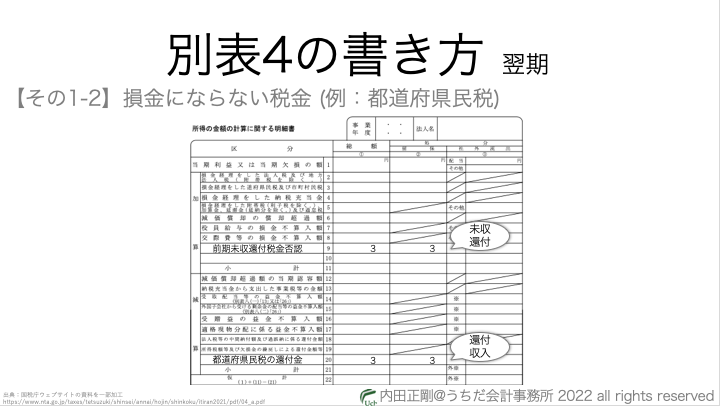

翌期の還付の時も、法人税と同じです。

還付収入が発生するときに、会計は未収還付法人税等を取り崩します(=収益計上なし)。

一方の法人税では、前期の未収還付の減算調整を取り消す意味で加算調整します。

その上で、所得に含めないために、減算調整をします。

都道府県民税の処理のポイントも、損金にならない税金は益金にもしないということです。

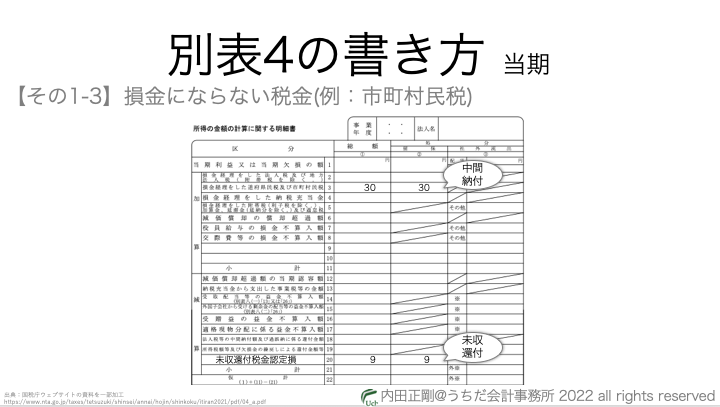

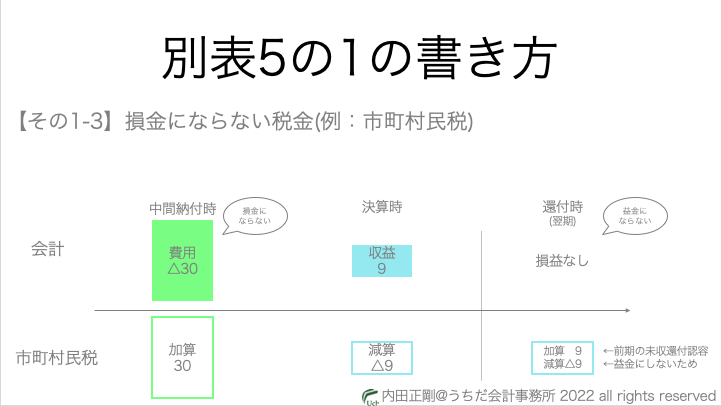

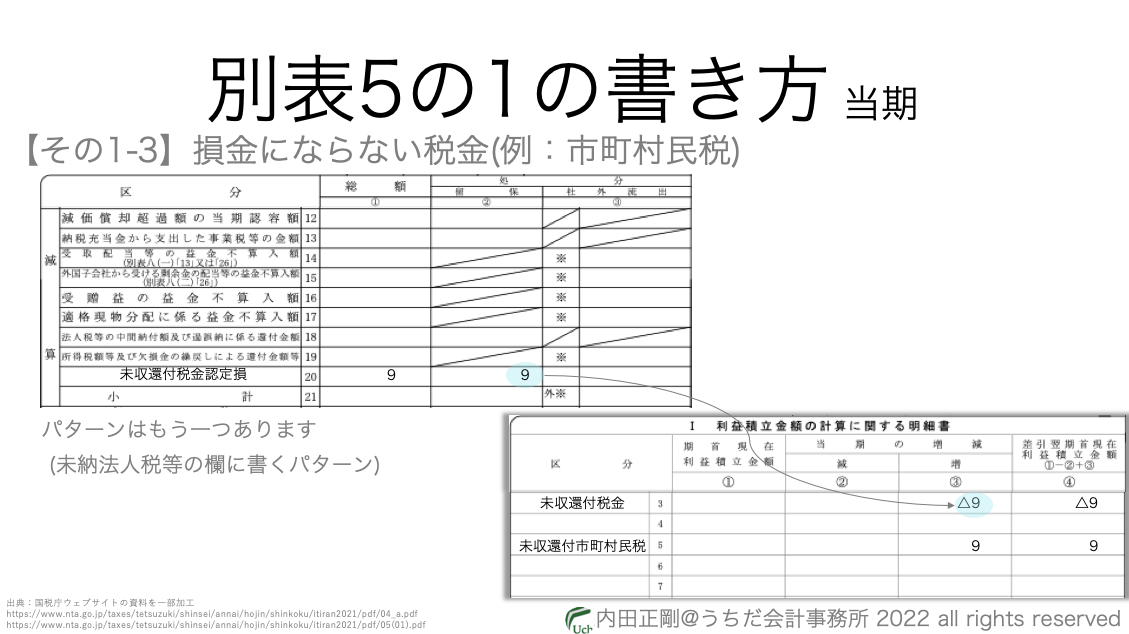

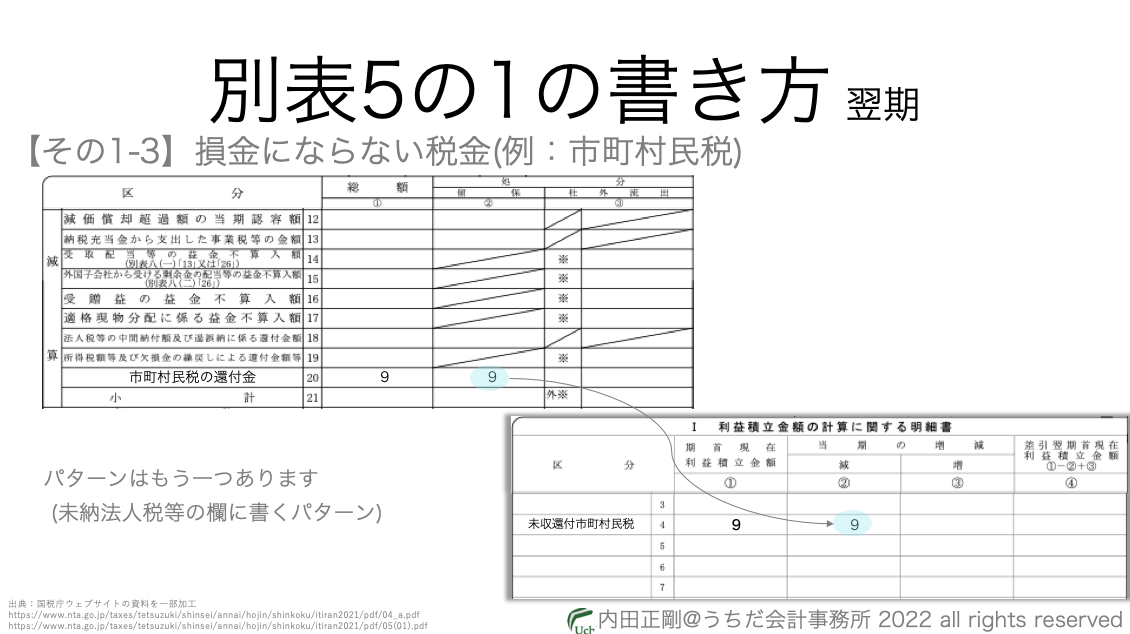

【パターン1】損金にならない税金 ③市町村民税

都道府県民税のときと発想は同じです。

会計は中間納付30を費用処理しているので、法人税では費用処理を否定するために加算調整をします。

これで、費用処理はなかったことにできます。

また、会計で収益計上している未収還付金9も、まだ還付のタイミングがやってきていないので否定する意味で減算調整をします。

これで、収益処理もなかったことになります。

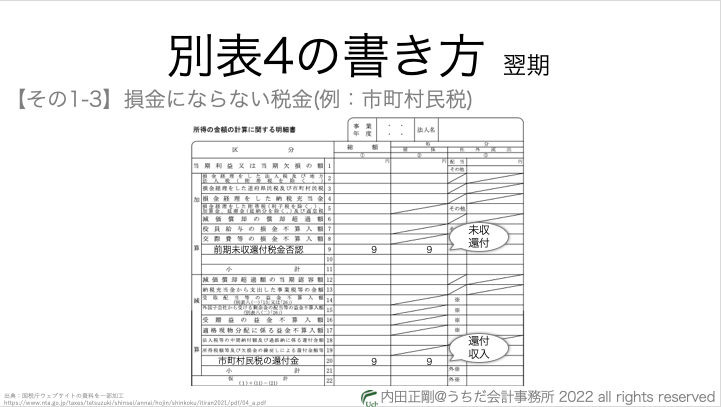

そして、還付収入が発生する翌期は、会計では未収還付法人税等を取り崩しています(=収益計上なし)。

一方の法人税では、前期の未収還付の減算調整を取り消す意味で(まずは)加算調整します。

その上で、減算調整をすることで「所得に含めない状況」を作ります。

市町村民税の別表調整のポイントも、損金にならない税金は益金にもしないということです。

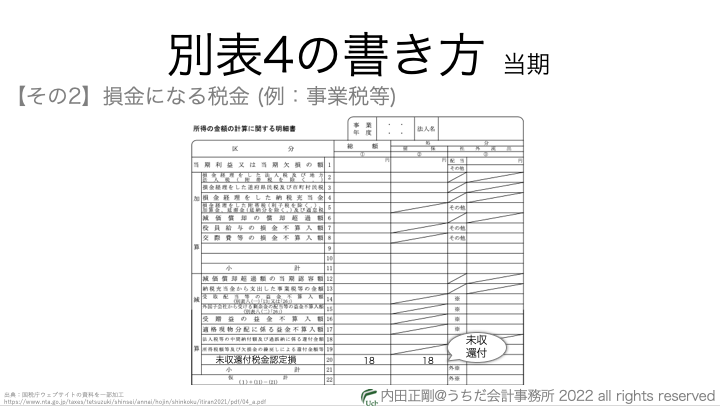

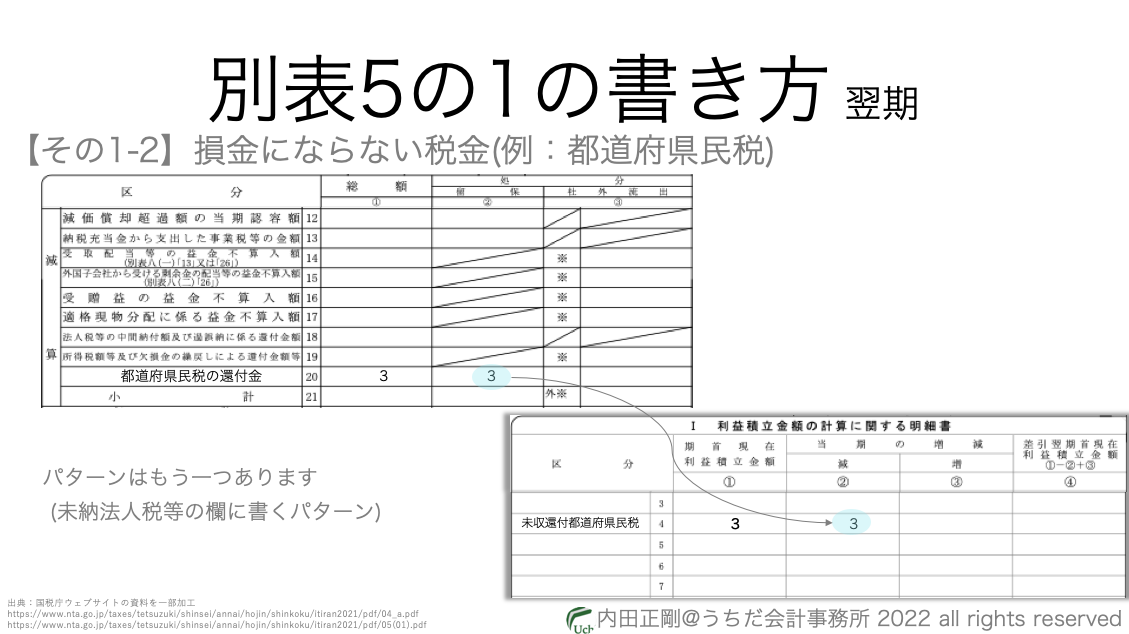

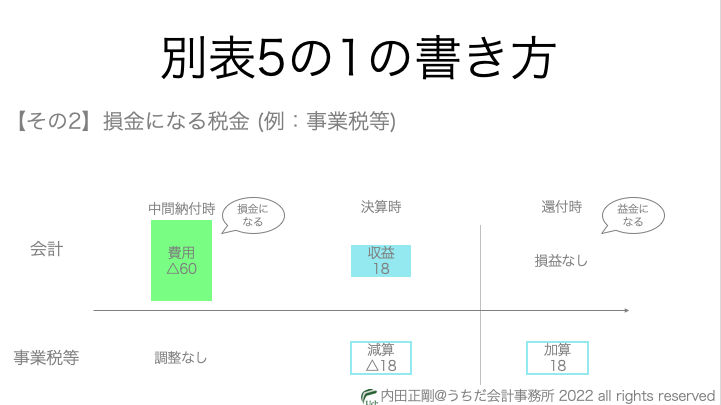

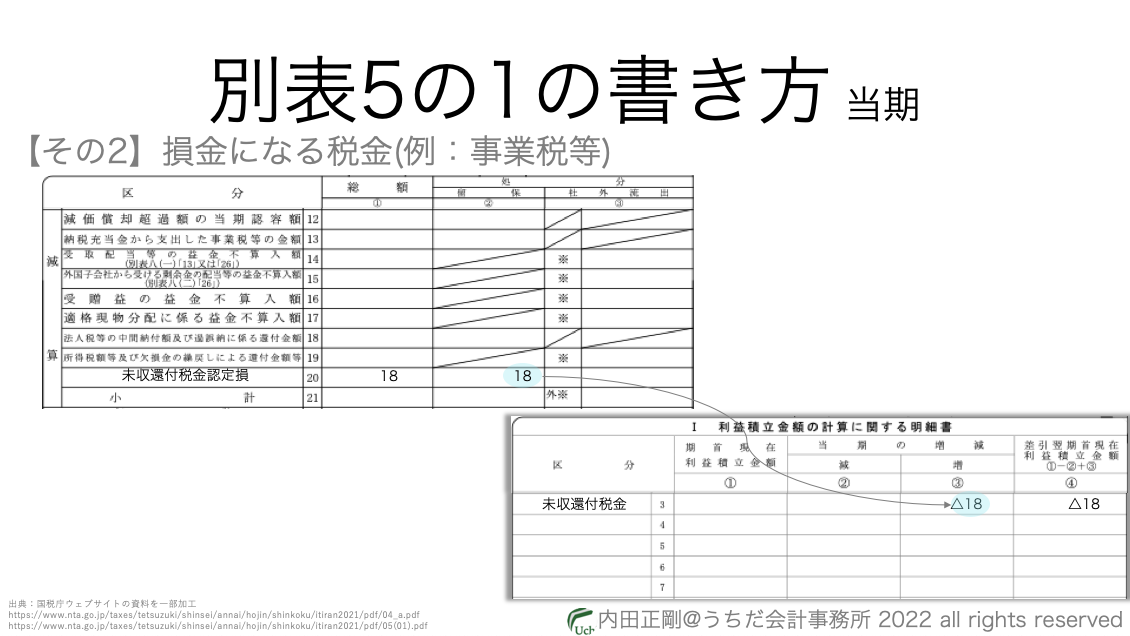

【パターン2】損金になる税金 事業税等

ここまで解説した税金との大きな違いは、「事業税等は損金になる」という点です。

ですから、会計が費用処理している中間納付60は法人税でも費用処理を認めるので、調整は特に必要なしです。

会計で収益計上している未収還付金18は、まだ還付のタイミングがやってきていないので否定する意味で減算調整をします。

益金になるか/ならないかの判断は、還付金収入があった時点で行うからです。

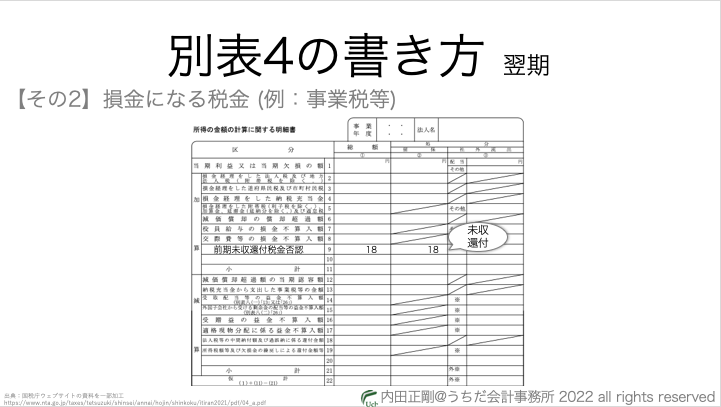

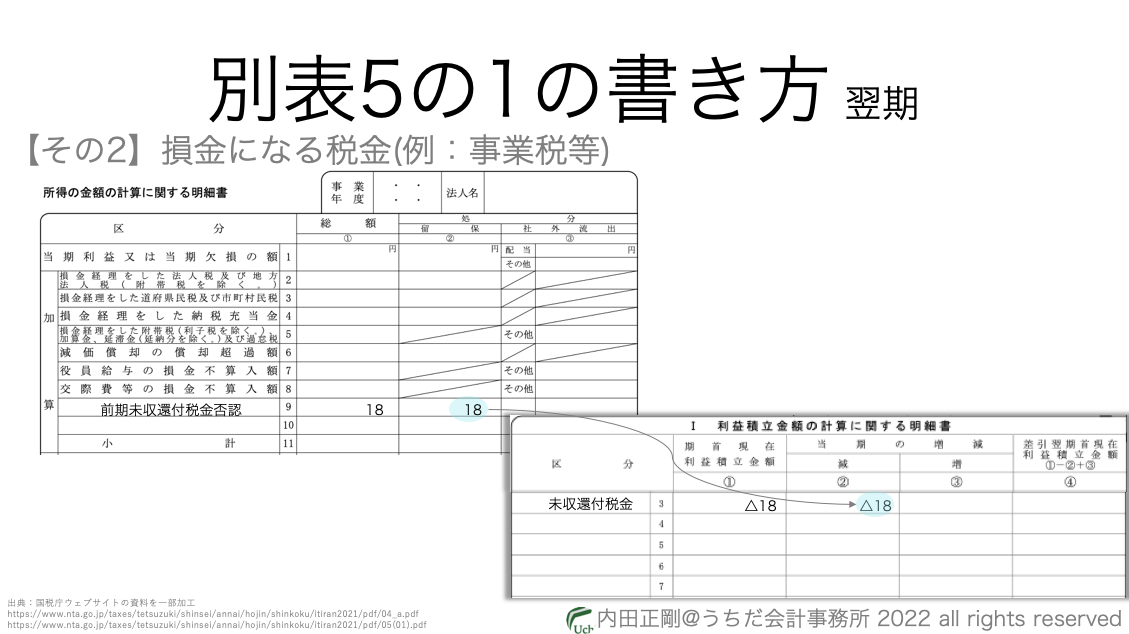

そして、還付収入が発生する翌期は、会計では未収還付法人税等を取り崩しています(=収益計上なし)。

一方の法人税では、前期の未収還付の減算調整を取り消す意味で加算調整します。

その上で、減算調整は行いません(=所得に含める)。

つまり、事業税等の別表調整のポイントは、損金になる税金は益金にするということです。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

未収還付法人税等の別表5-1の書き方

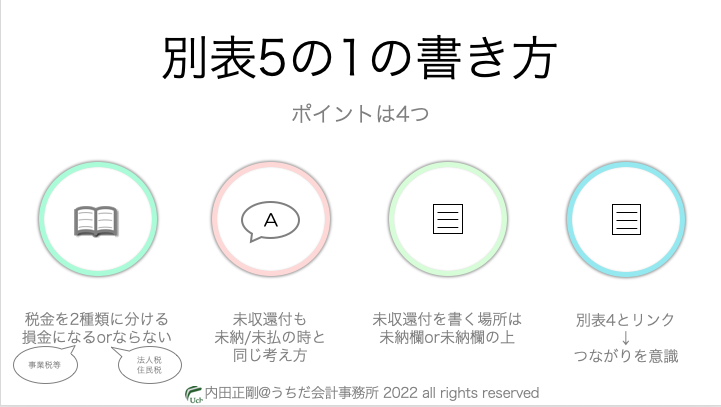

考え方のポイント

別表5-1の書き方のポイントは4つです。

1つ目のポイントは、別表4と同じく税金を2種類に分けるということです。

2つ目のポイントは、未納法人税の話と同じトピックです。法人税では、会計の未払法人税等を認めずに、法人税が計算した未納法人税を負債として扱います。

この逆バージョンの話が未収還付法人税等でも出てくるということです。

その書き方が3つ目のトピックです。

そして、4つ目のトピックは、別表5-1の特徴である「別表4とのつながり」です。

別表5-1のイメージ

法人税

別表4での調整の全体像を、もう一度見てください。

別表5-1は別表4とつながっているので、別表4の調整内容の理解が欠かせないからです。

それでは、別表5-1の解説へ進みます。

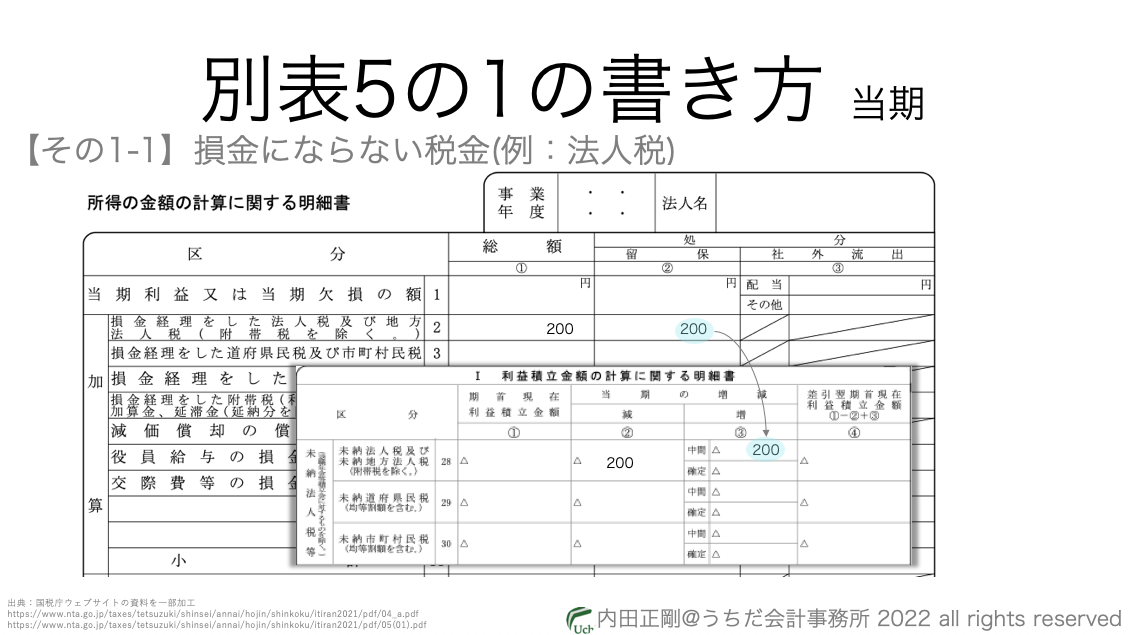

まずは法人税の中間納付の調整です。

中間納付は会計で費用処理しますが、法人税では損金として認めないので加算調整をします。

その内容を別表5-1の未納法人税の「増」欄へ転記し、同額を「減」にも書きます。

中間納付は未納ではなく、増加して同額減少したと考えるからです。

次が、未収還付税金の調整です。

会計は収益計上しますが、法人税では否定する意味で減算調整をします。

法人税では還付収入時に益金にする/しないを判断するので、未収の段階では判断しないからです。

減算調整をするので、別表5-1には△(=マイナス)をつけます。次が未収還付法人税です。

法人税では会計の未払法人税等を負債として認めないかわりに、自ら計算した金額を未納法人税という負債として扱います。

その書き方が2種類(未納欄に書く・未納欄の上に書く)あり、このパワポでは2番目の方法で書いています。

未納法人税のときは△(=マイナス)をつけて書くので、逆バージョンの未収還付の場合はプラス表記で書きます。

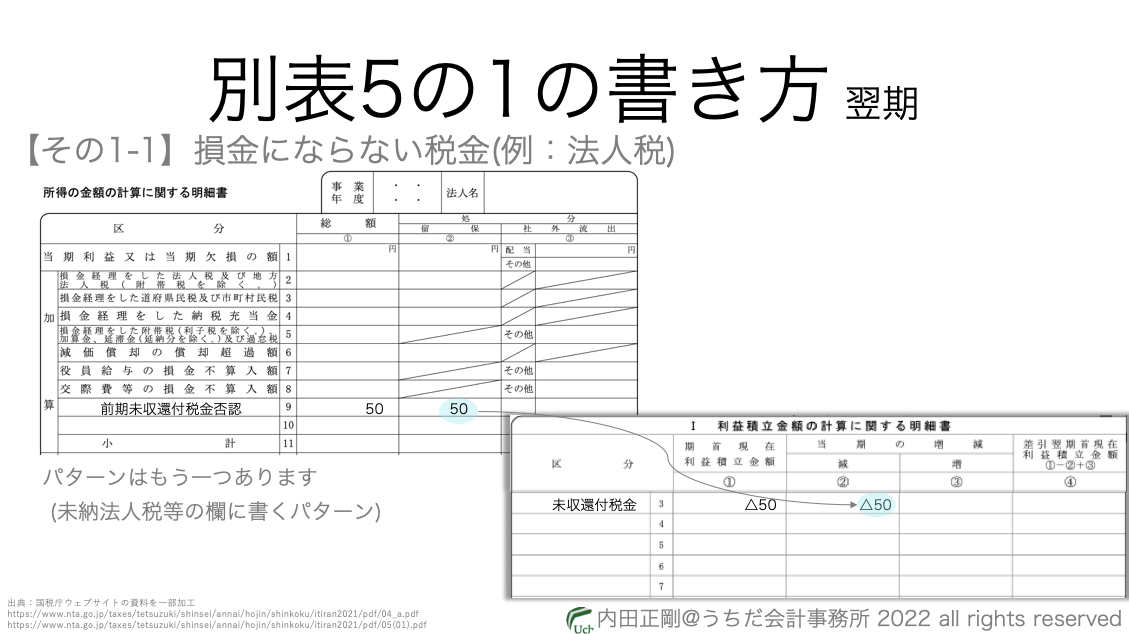

翌期は、前期に減算調整した未収還付税金を認容(=加算)します。

実際に還付金収入が入ってきたからです。

別表5-1では減算項目を取り崩す処理をします。

未収還付ではなくなったからです。

そのままだと所得になっちゃうので、減算をして所得にならないように調整します。

そして別表5-1では同額を未収還付法人税から取り崩して残高ゼロとなります。

これで、未納法人税の逆バージョンである未収還付法人税も、別表5-1からなくなったことになります。

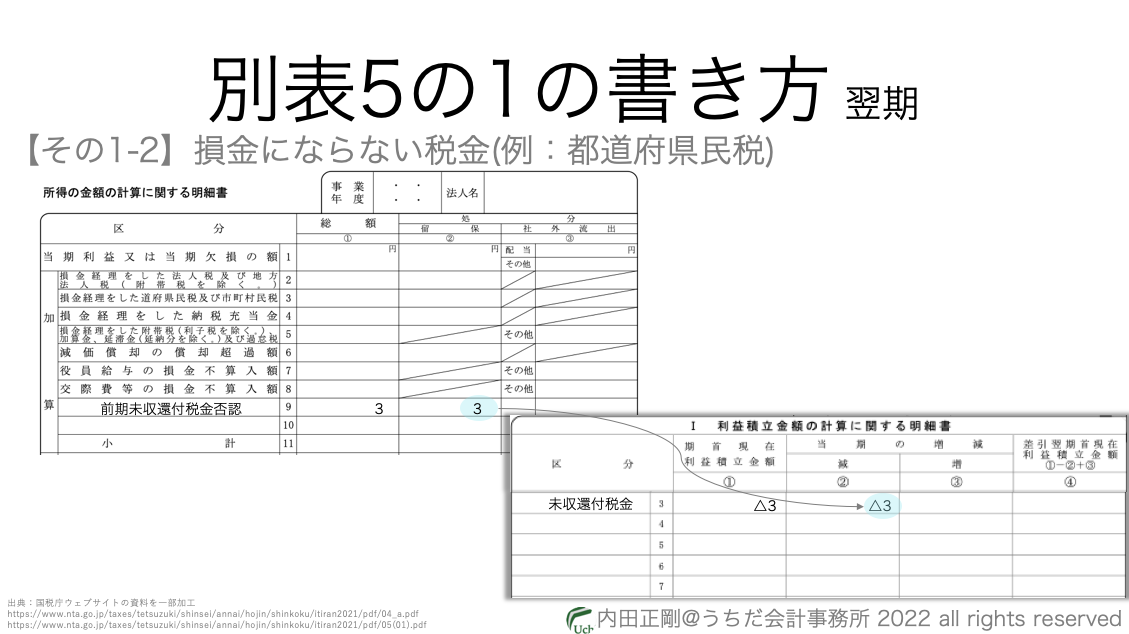

都道府県民税

こちらは別表4での都道府県民税の調整の全体像です。

考え方は法人税と同じですが、こちらを踏まえた上で別表5-1の解説をご覧ください。

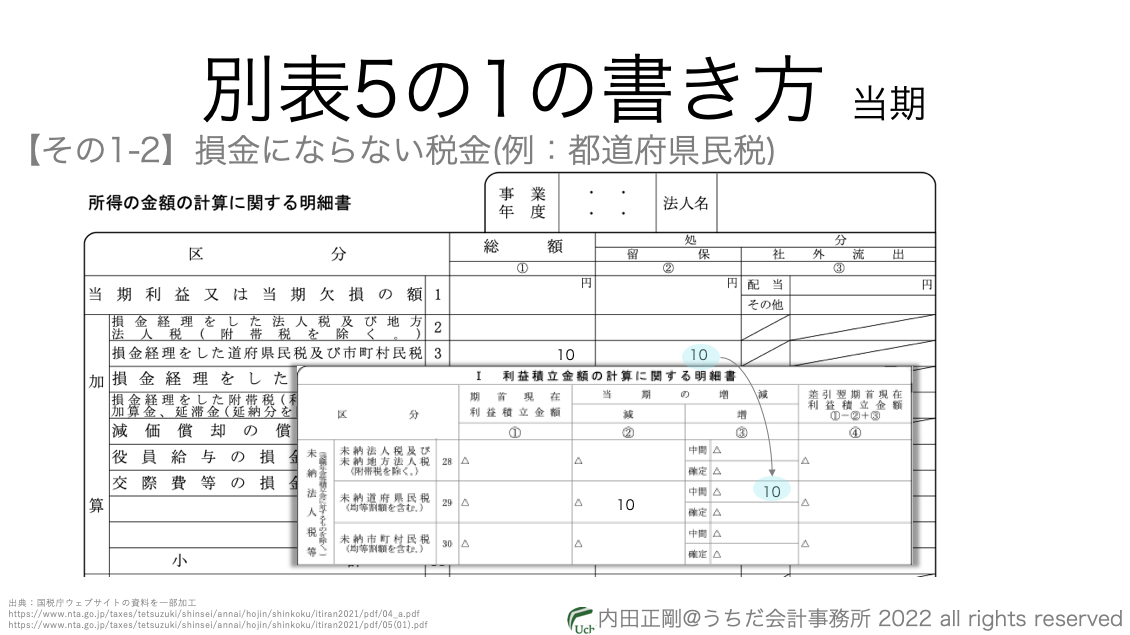

次に都道府県民税の中間納付の調整ですが、考え方は法人税と同じです。

都道府県民税も中間納付は会計で費用処理しますが、法人税では損金として認めないので加算調整をします。

そして、加算調整した内容を別表5-1の未納都道府県民税の「増」欄へ転記し、同額を「減」にも書きます。

当期末時点で中間納付は未納ではなく、増加して同額減少したと考えるからです。

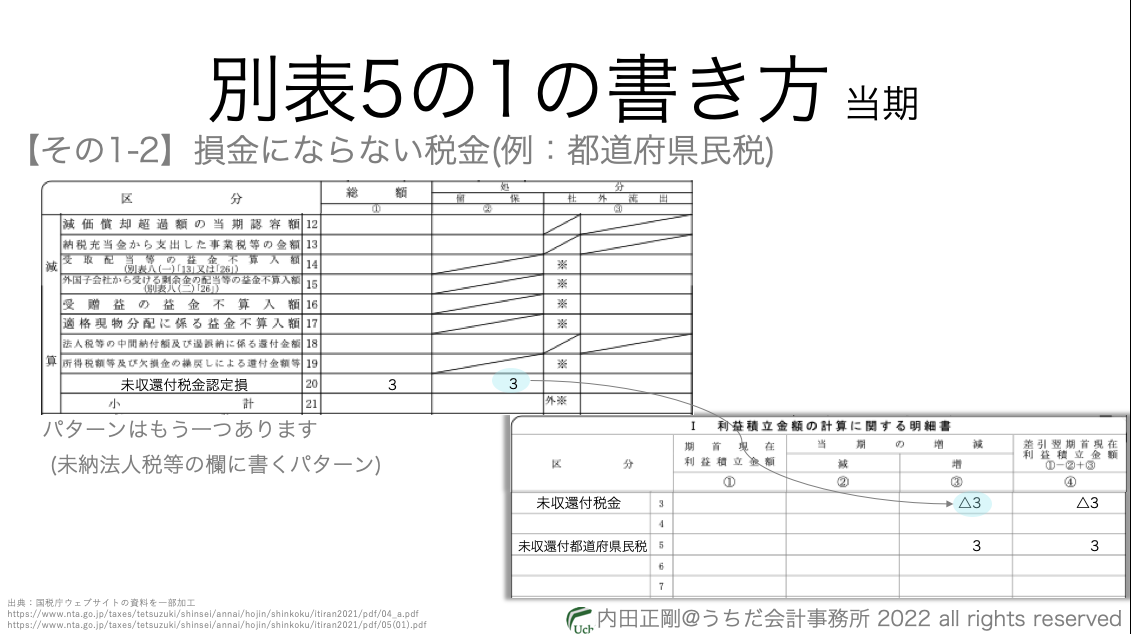

未収還付税金の調整も、法人税と考え方は同じです。

会計が収益計上している未収分を、法人税では否定する意味で減算調整をします。

法人税としては、還付収入時に益金にする/しないを判断するので、未収の段階では会計の処理を否定するからです。

減算調整をするので、別表5-1には△(=マイナス)をつけます。

次が未収還付都道府県民税です。

都道府県民税も法人税と同じで、会計の未払法人税等を負債として認めないかわりに、自ら計算した金額を未納都道府県民税という負債として扱います。

その書き方が2種類(未納欄に書く・未納欄の上に書く)あり、このパワポでは2番目の方法で書いています。

未納都道府県民税のときは△(=マイナス)をつけて書くので、逆バージョンの未収還付の場合はプラス表記で書くのは、法人税と同じです。

続いて翌期の調整ですが、前期の減算調整した未収還付税金を認容(=加算)します。

実際に還付金収入が入ってきて、益金にするかしないかの判断のタイミングがやってきたからです。

別表5-1では減算項目を取り崩す処理(=加算)をします。

未収還付ではなくなったからです

そして、何も調整しないと所得が増加してしまうので、減算をして所得にならないように調整します。

別表5-1では同額を未収還付都道府県民税から取り崩して残高ゼロとなります。

これで、未納都道府県民税の逆バージョンである未収都道府県民税も、別表5-1からなくなったことになります。

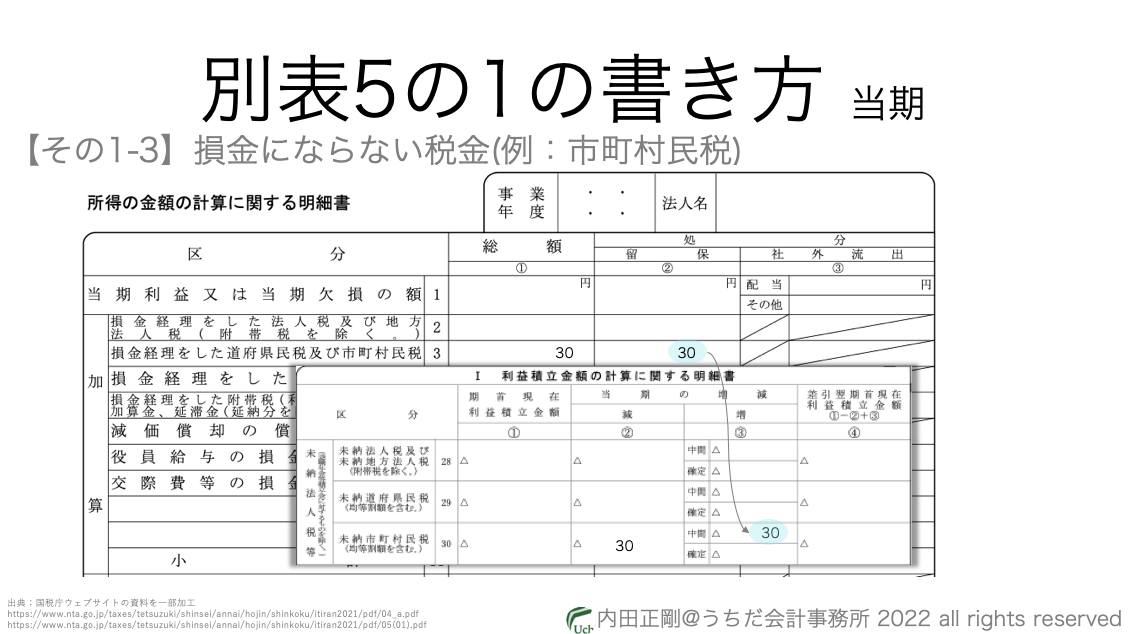

市町村民税

続いて別表4での市町村民税の調整の全体像です。

考え方は都道府県民税と同じですが、別表4の調整の全体像を踏まえた上で別表5-1の解説をご覧ください。

次に市町村民税の中間納付の調整も、都道府県民税と同じ考え方です。

市町村民税も中間納付は会計で費用処理しますが、法人税では損金として認めないので、会計の費用処理を否定するために加算調整をします。

その上で、加算調整した内容を別表5-1の未納市町村民税の「増」欄へ転記し、同額を「減」にも書きます。

当期末時点で市町村民税の中間納付は未納の残高はなく、増加して同額減少したと考えるからです。

未収還付税金の調整も、都道府県民税と同じ考え方です。

未収還付分は会計では収益計上しているので、法人税では収益を否定する意味で減算調整をします。

法人税では、還付収入時に益金にする/しないを判断するからで、未収の段階では会計の収益処理を否定します。

減算調整をするので、別表5-1には△(=マイナス)をつけます。

次が未収還付市町村民税です。

町村民税も法人税と同じ考え方で処理をします。

つまり、会計の未払法人税等を負債として認めない一方で、法人税が自ら計算した金額を未納市町村民税という負債として扱います。

未納市町村民税の書き方が2種類(未納欄に書く・未納欄の上に書く)あり、このパワポでは2番目の方法で書いています。

未納市町村民税のときは金額の前に△(=マイナス)をつけて書くので、未納の逆バージョンである未収還付の場合はプラス表記で書くのは、法人税と同じです。

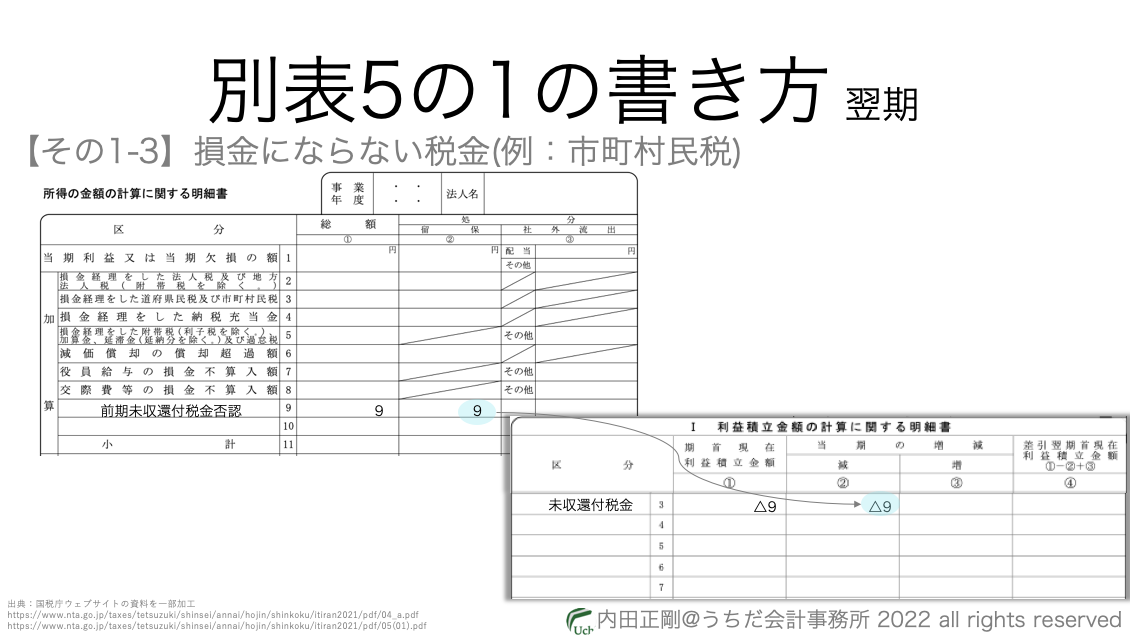

次に翌期の市町村民税の調整ですが、前期の減算調整した未収還付税金を認容(=加算)します。

翌期は還付金収入が入ってきたからで、市町村民税の還付を益金にするかしないかの判断のタイミングがやってきたからです。

別表5-1では減算項目を取り崩す処理(=加算)をします。

未収還付ではなくなったからです

認容だけで何も調整しないと所得が増加してしまうので、「損金にしない」と処理内容が整合しなくなります。

ですから、認容した金額と同額を減算をして所得にならないように調整します。

別表5-1では同額を未収還付市町村民税から取り崩して残高ゼロとなります。

これで、未納市町村民税の逆バージョンである未収市町村民税の残高も、別表5-1からなくなったことになります。

事業税等

別表4での事業税などの調整の全体像です。

法人税などの税金との違いは、損金になる→益金にもなるという点です。

ですから別表4では、中間納付の調整のときと、還付金収入発生時の調整が法人税とは異なってきます。

また、未納税金を別表5-1では表現しないのも、法人税などの税金とは異なる点です。

まず当期の調整ですが、ポイントは2つです。①中間納付は調整しない②未収還付は減算調整という点です。

②は法人税などと同じなので特に説明は不要ですが、①は法人税などとは扱いが異なります。

会計が費用として認めた処理を法人税も認めるので、調整は不要になるからです。

翌期の調整も、法人税などとは異なります。

未収還付税金を取り崩すのは法人税などと同じですが、減算調整はしないのが特徴的です。

事業税などは、申告時に損金にするなら還付時に益金にもするという考え方だからです。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

法人税申告書の主役の「別表四」はちょっと難しいイメージがあるので、別表四の書き方を、ブログと動画で解説しています。

今回のブログ記事はここまでです。

最後におすすめの記事のリンクでも貼りつつ、解説を終えようと思います。

最後までお読み頂きありがとうございました。