「別表四の書き方のわかりやすい解説が聞きたい!」たしかに、法人税申告書は難しいですよね。そこで法人税申告書の書き方をわかりやすく解説するシリーズの今回は、別表四の書き方をわかりやすく簡単に解説しました。

別表四の書き方をわかりやすく解説!法人税申告書の書き方を簡単に!

記事の信頼性

当ブログを書いた内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得し、わかりやすい解説はご好評頂いています。また、運営YouTubeチャンネルも登録者6,200名を超えています。ご興味のある方は、プロフィールやYouTubeをご覧下さい😌

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

別表4のしくみ

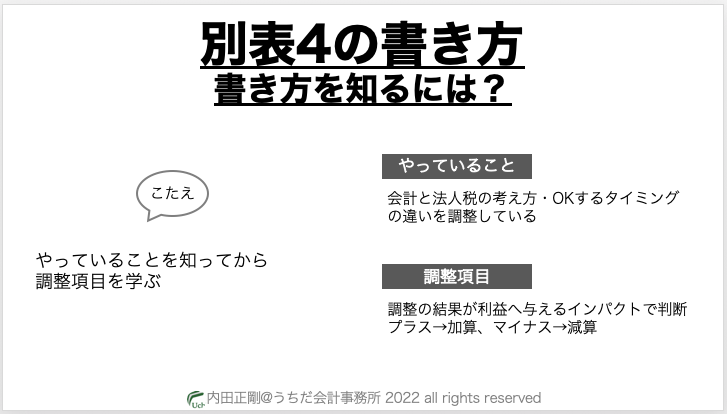

先に別表4の仕組みを知ってから調整項目を学ぶのをおすすめします。

何をしてるかわかると、知らない調整項目でも答えが見えてくるからです。

別表4でやってること

「会計と法人税の考え方・OKするタイミングの違いの調整」です。

ですから、利益を調整して所得を計算する流れになっており、費用と損金、収益と益金の差を調整しています。

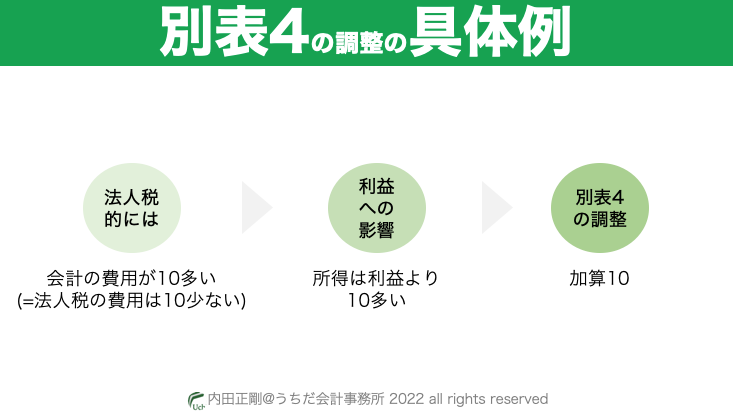

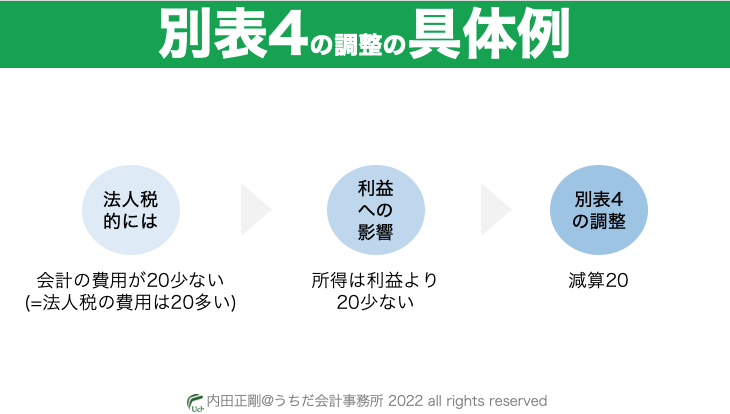

調整の具体例

調整の結果が利益にプラスのインパクトがあるなら加算、マイナスのインパクトがあるなら減算します。

法人税の視点では「費用が10多すぎる」なら、調整することで利益が10増えるので「加算10」となります。

逆に「前期否定した費用20を当期に認める」なら、調整することで利益が20減るので「減算20」となります。

いずれも、「利益を増やすのか/減らすのか?」という視点で、加算・減算を判断します。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

ここからは、主なトピック別に別表4の書き方を見ていきます。

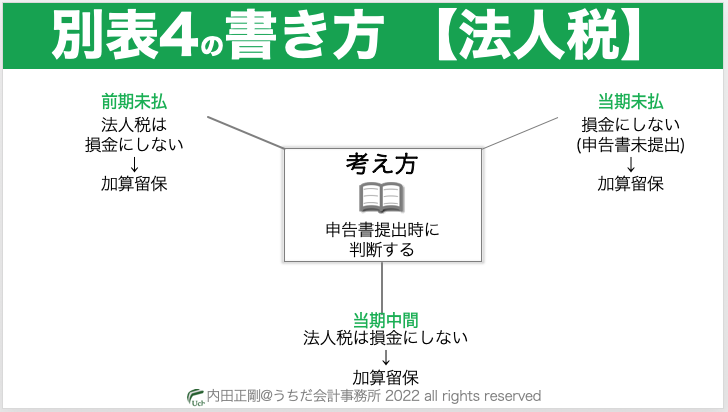

別表4の法人税の書き方

考え方

費用(=損金)とは捉えません。

理屈は色々ありますが、法人税の儲けの計算で法人税を引くのはおかしいという発想からと思います。

具体例

当期中に出てくる項目は3種類(前期未払・当期中間・当期未払)なので、それぞれ解説していきます。

いずれも、基本的に「申告書提出時」に損金にするかどうかを判断します。

前期未払

損金にはしません(地方法人税も同じ)。

法人税を損金にするのは変という発想からです。

そして、別表4の調整ですが、当期中に申告書を提出したため

前期に納税充当金を否定(=加算)した処理と逆処理(減算)をします。

その上で、費用処理を否定する意味で法人税を加算します。

具体的にいうと、前期未払分を減算して確定納税額を加算するという処理です。

そして、別表5(1)で未納法人税の増減を記録するので、「留保項目」になります。

留保の意味は、後ほど解説します。

なお、(後ほど解説しますが)前期未払のうち事業税と特別法人事業税は損金に認められます。

そんな背景がある中で、前期未払の納税充当金を減算し、法人税を加算するという処理だと、足して引いてをすることになりややこしくなります。

ですから、「足して」と「引いて」を純額で処理する方法がよく用いられています。

当期中間

損金にはしません。

一方で会計は費用にしているので、所得の計算では加算をします。

調整項目の名前は、「損金経理をした法人税及び地方法人税」です。

前期未払の時と同じく、別表5(1)で未納法人税の増減を記録するので「留保項目」になります。

当期未払

損金にはしません。

これは、会計の未払の費用処理を否定している趣旨です。

一方で会計では、当期未払の法人税を費用処理しているので、法人税では加算をして処理を否定します。

調整項目の名前は、「損金経理をした納税充当金」です。

納税充当金の名前が難しく聞こえますが、要するに会計の未払法人税等のことです。

そして、別表5(1)で未納法人税の増減を記録するので「留保項目」になります。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

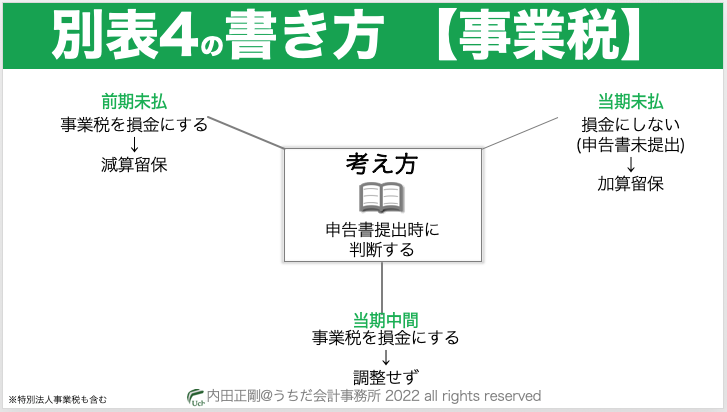

別表4の事業税と特別法人事業税の書き方

考え方

申告書を提出した時点で損金に認められます。

つまり、当期未払は当期の損金にならず翌期に損金になるということです。

理由は明らかではないが、事業税や特別法人事業税は、事業活動に必要なコストとの判断の可能性が考えられます。

具体例

前期未払

申告書を提出するので当期の損金となります。

これは、特別法人事業税も同じです。

一方の会計は、前期に費用処理済なので当期の利益からはマイナスしていません。

ですから法人税としては、(事業税と特別法人事業税を)別表4で減算することで損金を所得へ反映します。

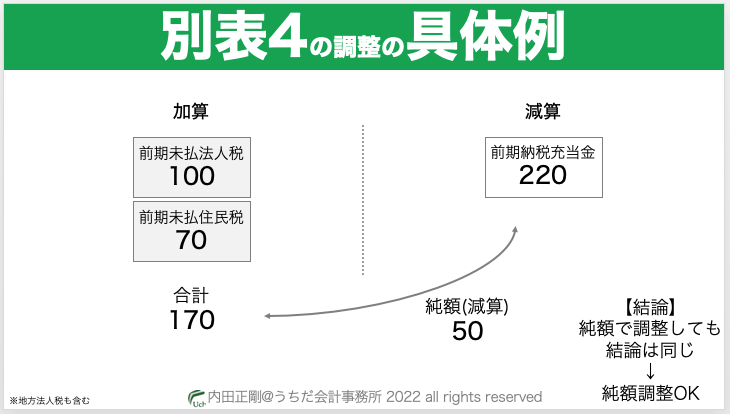

別表4の調整については、前期の納税充当金の処理とまとめて処理するケースも多く見かけます。

数値例で見てみましょう。

- 法人税&地方法人税100

- 住民税70

- 事業税&特別法人事業税50

- 合計:220

一番テキスト的な表現だと、こんな感じになります。

- 減算:納税充当金220

- 加算:法人税&地方法人税100,住民税70

前期に加算した納税充当金を減算して、それと同時に法人税&地方法人税と住民税は損金にしない処理(=加算)をしています。

一方で、両者の純額50だけ減算するのもあります(=減算220-加算170)。

調整項目は「納税充当金から支出した事業税等の金額」となります。

当期中間

損金として認められます。

一方で会計は費用処理をしているので、特に調整はしません。

つまり、会計の費用を損金として追認しているので調整は不要ということです。

当期未払

当期末時点では申告書を提出していないので、損金には認められません。

一方で会計は、費用処理をしています。

ですから、法人税など一緒に「損金経理をした納税充当金」として加算されることになります。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

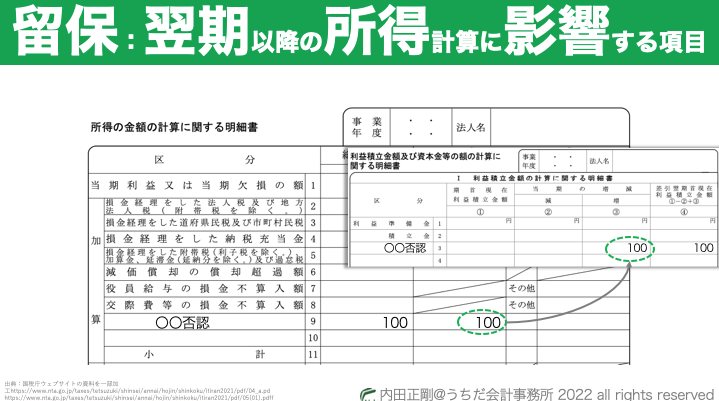

別表4の留保項目の意味と書き方

考え方

翌期以降の所得の計算に影響する項目のことを留保項目といいます。

具体的には、会計と費用・収益処理するタイミングが違うだけの項目のことです。

具体例

留保項目の発生

否定対象が費用・収益のどちらかで書く欄が違います。

費用の場合は加算欄に書きます。

費用を否定すると利益が増えるからです。

収益の場合は、逆に減算に書きます。

収益を否定すると利益が減るからです。

そして別表4では、2つの作業をします。

まず、 調整金額を総額と留保の欄に書きます。

そして、別表5(1)の増欄に書きます。

調整項目が加算の場合は数字をそのまま転記し、減算の場合は数字の前に△を付けて転記します。

解消するときに所得へ与える影響が逆になるので、それを記録として残しておくためです。

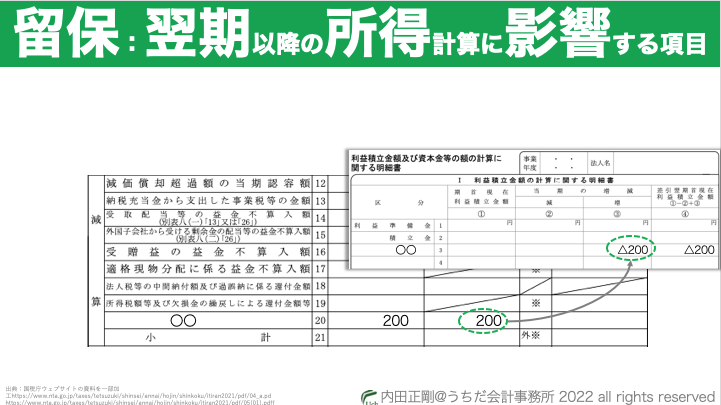

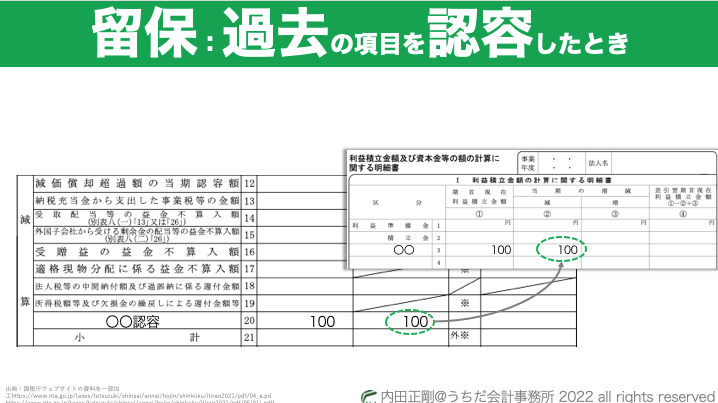

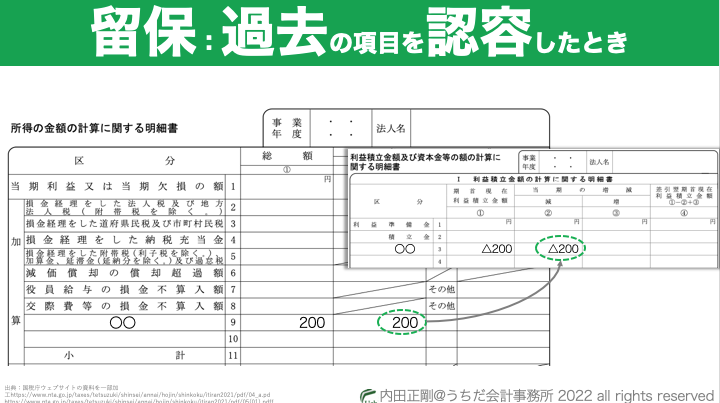

過去の留保項目を損金・益金に認めた時:認容

認容対象が費用・収益のどちらかで書く欄が違います。

費用の場合は減算欄に書きます。

費用を追加で認めると利益が減るからです。

収益の場合は加算欄に書きます。

収益を追加で認めると利益が増えるからです。

そして、別表4では2つの作業をします。

まず、調整金額を総額と留保の欄に書きます。

そして、同額を別表5(1)の減欄に書きます。

仮に(過去の)加算項目でしたら数字をそのまま転記し、(過去の)減算でしたら数字の前に△を付けて転記をします。

発生した時も同様の処理をしていたからです。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

別表4の主な調整項目の書き方と意味

考え方

留保項目と社外流出項目のどちらに該当するかをまず判定します。

これは、別表4での書き方・書く場所・転記先が変わってくるからです。

その上で、別表4で書き込んでいきます。

留保項目の具体例【損金編】

減損損失などの評価損系の調整項目があります。

これらは、将来的に損金として認められるタイミングがやってくるので、別表5(1)に記録しておく必要あります。

別表での調整【発生時】

総額欄と留保欄に金額を記入します。

そして、留保欄の金額を別表5(1)の増の欄へ転記します。

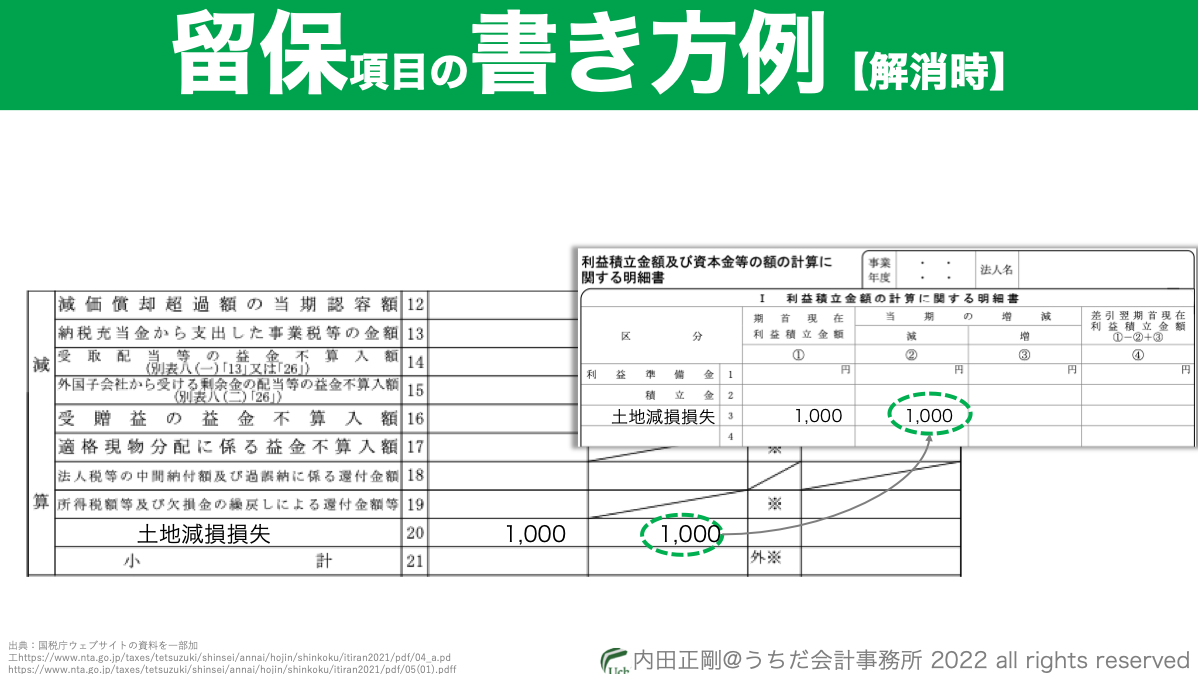

別表での調整【解消時】

実際に損金として認められるタイミングがやってきたら、発生時とは逆の欄に書きます。

つまり、発生時に加算していたのなら解消時は減算ということです。

ですから別表4では総額欄と留保欄に金額を記入し、留保欄の金額を別表5(1)の減の欄へ転記します。

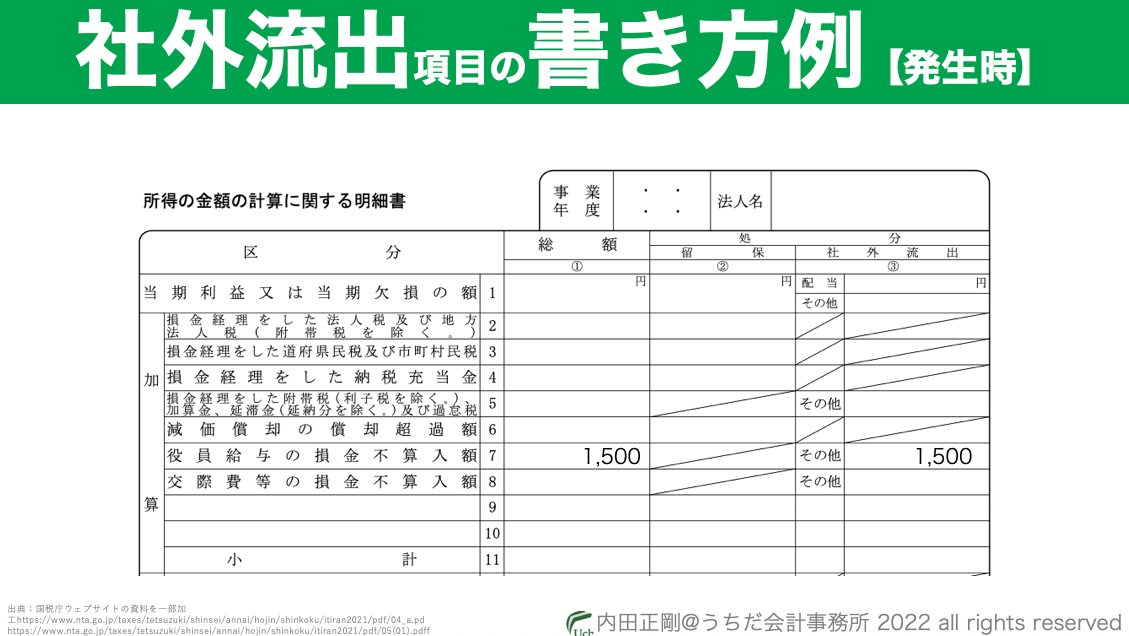

社外流出の例

役員給与の損金不算入額や交際費等の損金不算入額があります。

いずれも将来の課税に影響がないので、当期で調整が完結します。

ですから別表4では、総額欄と社外流出欄に金額を書いたらおわりで、別表5(1)には転記しません。

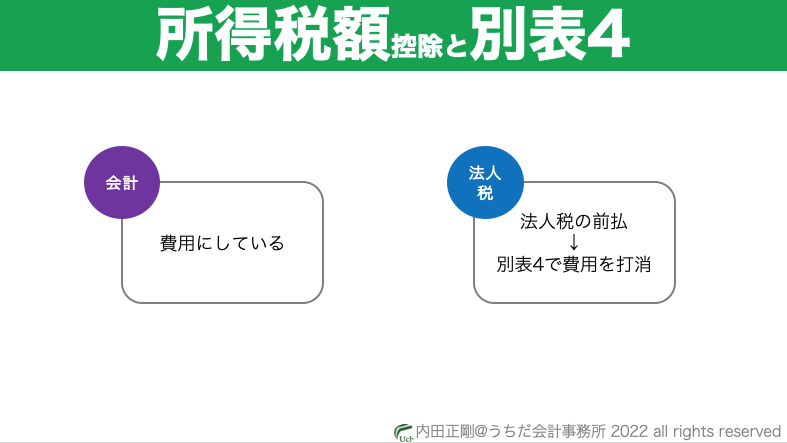

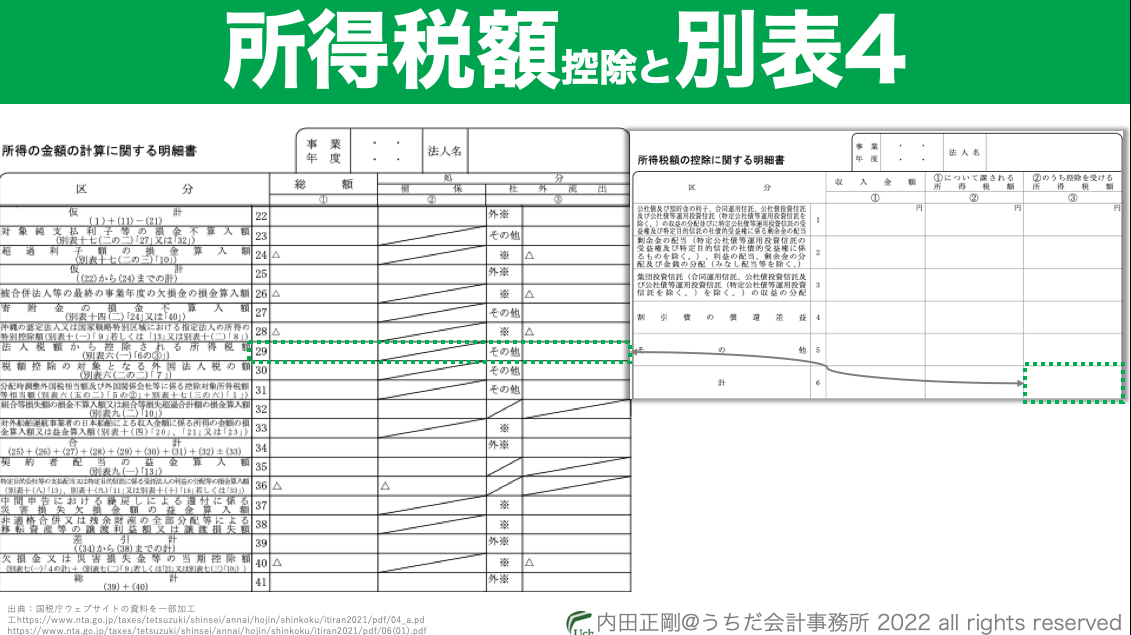

法人税額から控除される所得税額

会社も所得税を払うことがあります。

払った所得税は法人税の前払いと捉えますが、会計では費用処理されています。

ですから別表4では、会計の費用処理を否定する必要があるため、利益にプラスの調整をします。

具体的な計算は別表6(1)でするので、別表6(1)での集計結果を別表4へ転記します。

なお、所得税額控除の詳細は、別の機会に解説差し上げます。

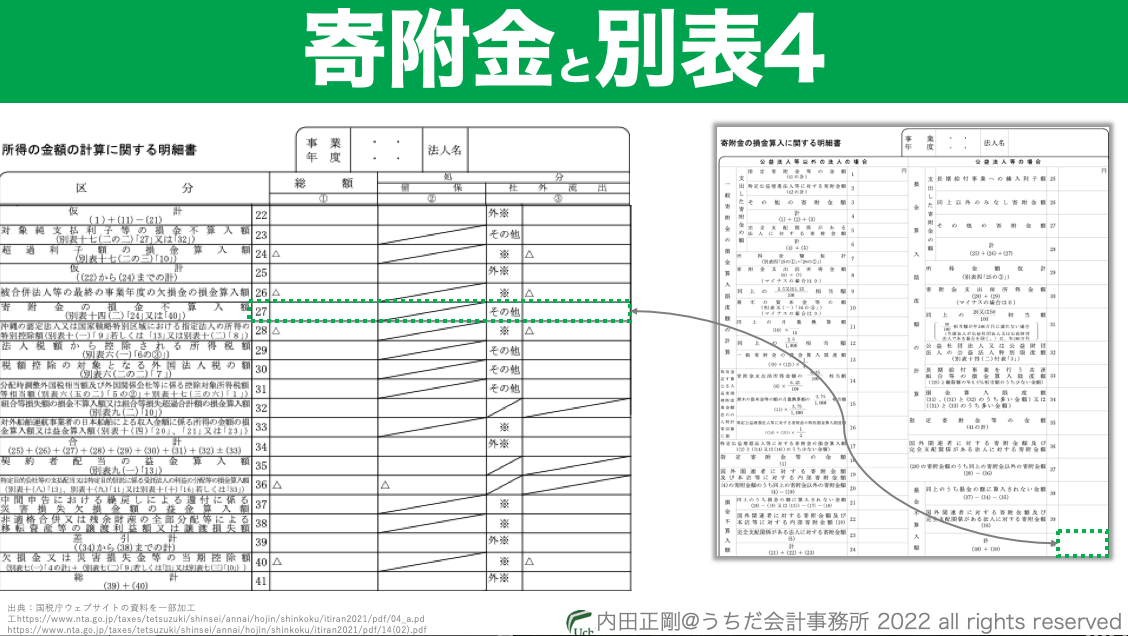

寄附金の損金不算入額

一定の要件を満たした寄附金は所得計算からマイナスしてもらえる制度です。

調整にあたっては別表14(2)があるので、そちらでの集計結果が別表4へ転記します。

詳細は、別の機会に解説差し上げます。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

欠損金があるときの別表4の書き方

考え方

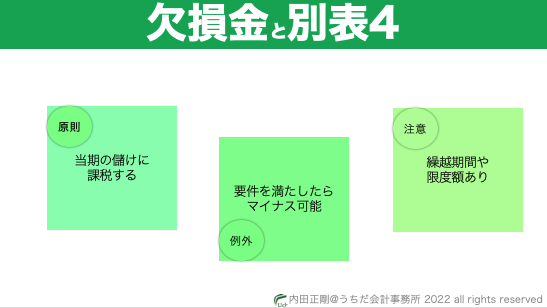

法人税は当期の儲け(=課税所得)に課税するので、過去の損失は無関係なのが原則です。

一方で、過去の損失は一定の要件を満たしたら、限度や期限はあるものの当期の所得からマイナスしてもらえる制度があります。

これが、欠損金の繰越控除と呼ばれる制度です。

ですから、別表4では欠損金をマイナスする欄があるというわけです。

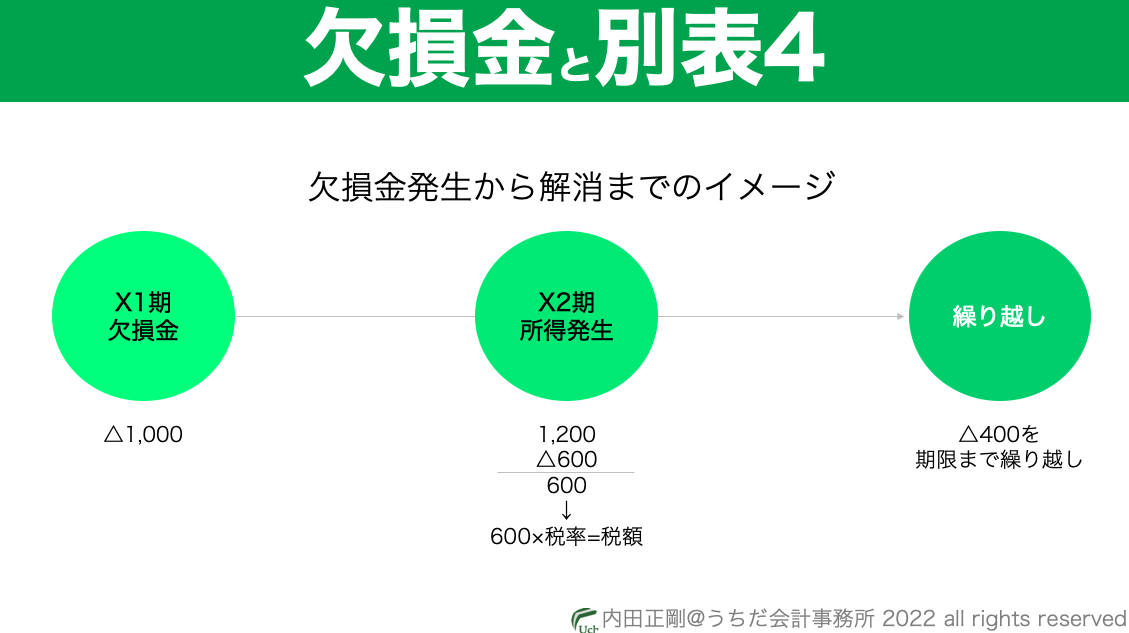

欠損金が発生してから使うまでの簡単な流れを図で示すと、こんな感じです。

所得が発生したら、(使える限度額はあるものの)過去の欠損金と相殺をして、税額を引き下げることができます。

使いきれなかった金額は、期限まで繰り越していくことができます。

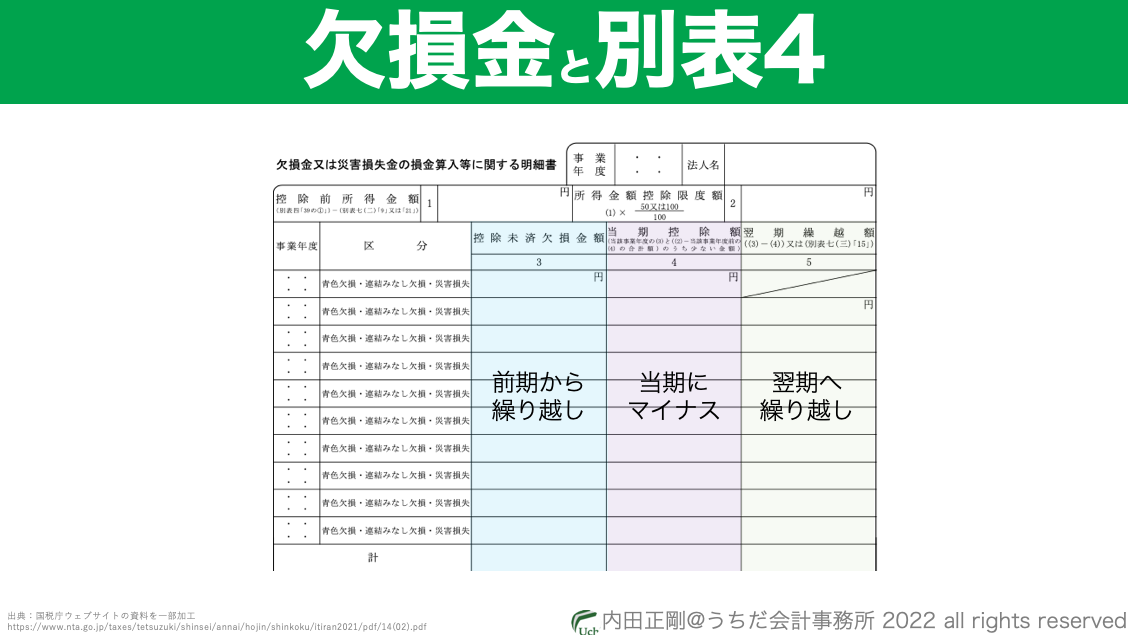

別表7(1)

当期の所得からマイナスできる欠損金は、マイナスできる限度額や使える期限があります。

つまり、「前期から繰り越されてきた金額」「当期に使う金額」「翌期へ繰り越す金額」を把握しておく必要があります。

ですから別表7(1)では、これらの3つの情報を発生時期別にまとめて書きます。

つまり、別表7(1)を埋めれば自動的に別表4へ書き込めるという関係にあります。

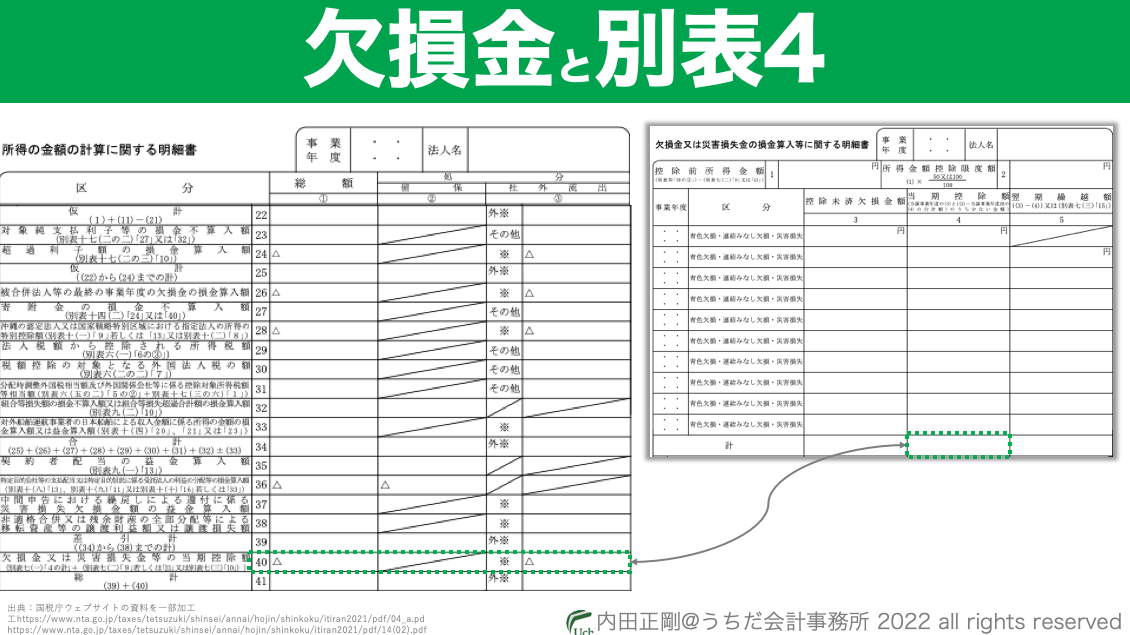

別表4

次に、欠損金の別表4と別表7(1)の関係を示すとこのようになります。

別表4で欠損金をマイナスする欄は40番の「欠損金又は災害損失金額などの当期控除額」の金額です。

これは、「当期の儲けと過去の損失を相殺する(=税金が安くなる)」制度で要件を満たした金額のことです。

この欄が、別表4と別表7(1)をつなぐ役割を果たします。

ここまでが別表4と別表7(1)の入門知識ですが、奥が深いので、詳細は別の機会に解説差し上げます。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

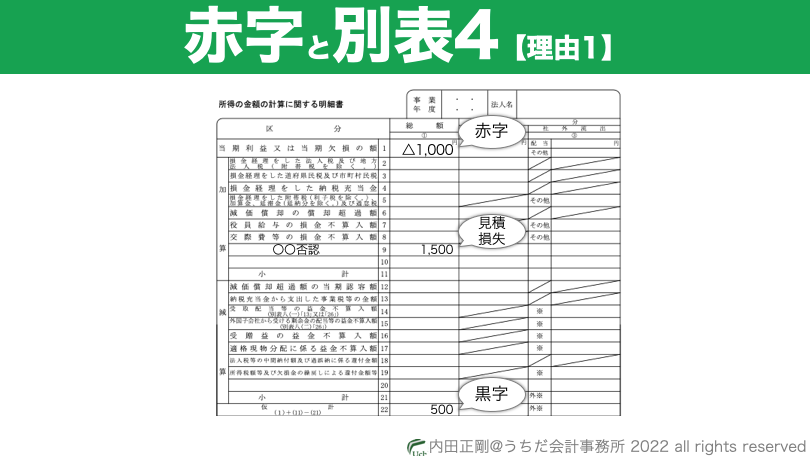

赤字の場合の別表4の書き方

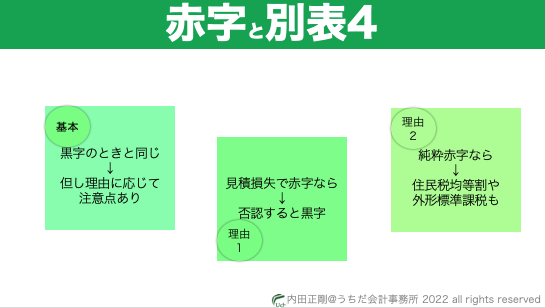

黒字のときと作り方は同じです。

但し、赤字の理由によって注意点が異なるので、それぞれ見ていきます。

見積り系の損失で赤字になっている場合

会計の利益が赤字であっても、法人税の所得は発生することがあります。

特に、会計と法人税で費用を認めるタイミングの異なる「見積り系の損失」が発生している場合は、会計では赤字だけど法人税黒字になりやすい傾向があります。

法人税では、見積りの費用をほぼ認めないからです。

例えば、多額の減損損失の発生や投資有価証券評価損などが発生した場合です。

別表4の当期利益は赤字ですが、加算項目がたくさん発生することで、仮計や課税所得は黒字になっていることがあります。

このケースでは、普通の黒字と同じく冒頭からの解説を参考に別表4を作っていきます。

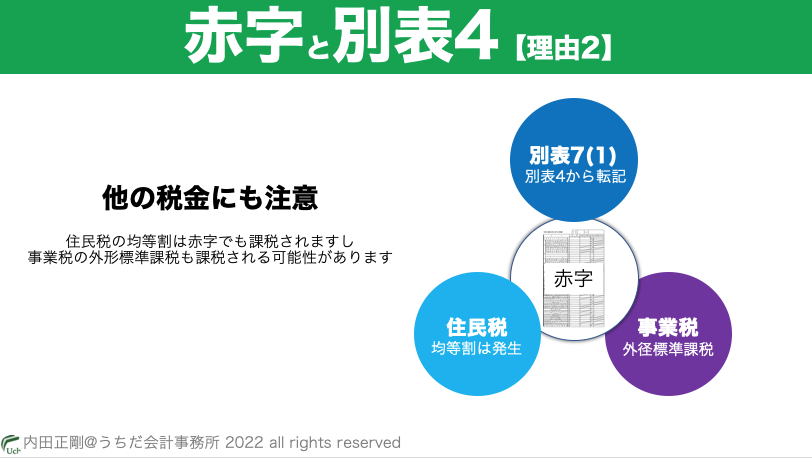

所得もマイナスの場合

別表4の48番の所得金額がマイナスなら、以下の項目に注意する必要があります。

欠損

所得がゼロなら、法人税と地方法人税は税額がゼロになります。

一方で、欠損を集計しておく別表7(1)へ転記する作業が出てきます。

具体的には、別表4の48番の金額を別表7(1)の「欠損金額 (別表四「48の1」)」へ転記します。

住民税

所得が赤字でも、均等割は発生します。

事業税

所得割は発生しませんが、外形標準課税を納税する義務のある会社は、付加価値割と資本割が発生する可能性あります。

法人税の所得と連動した税金ではないからです。

なお、赤字のときに出てくる可能性の高い未収還付法人税等については、以下の記事で解説しています。

≫未収還付法人税等の仕訳と別表4や5-1の書き方をわかりやすく簡単に解説

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

まとめ動画はこちらです。

今回のブログはここまでです。

最後におすすめの記事のリンクを貼りつつ解説を終えようと思います。

最後までお読み頂き、ありがとうございました。