「リストリクテッド・ストックの仕訳はどうするのかな?」話題の特定譲渡制限付株式について、会計処理の仕方を真正面から定めた会計ルールはありません。但し、公認会計士協会から研究報告という位置付けで「インセンティブ報酬の会計処理に関する研究報告」が公表されています。そこで今回は、研究報告をベースにリストリクテッドストックの仕訳の考え方を図解でわかりやすく簡単に解説します。

リストリクテッドストックの仕訳の考え方を図解でわかりやすく簡単に解説

記事の信頼性

このブログを書いた内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者5,800名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

リストリクテッド・ストックの仕訳の考え方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

簡単にいうと

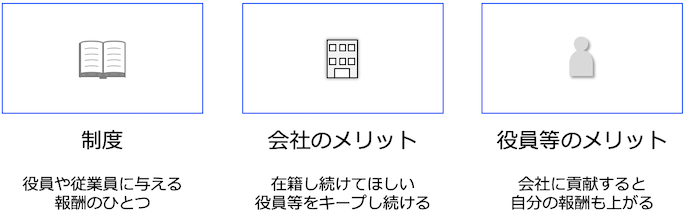

どういう制度?

役員や従業員にあたえる報酬のひとつです。

無料で自社株式を与えるものの、対象者は一定の期間にわたって働き続けることが必要で、その間はその株式を売ったりできない株式のことをいいます。

この、働き続けることが求められる一定の期間のことを譲渡制限期間といいます。

会社にとってのメリット

譲渡制限期間中は株式を売ることができません。

したがって、会社として在籍し続けてほしい役員・従業員を譲渡制限期間の間キープし続けることができます。

対象役員や従業員のメリット

会社に貢献して株価が向上すると、自分の報酬も増える効果があります。

リストリクテッド・ストックの発行までの流れ

2つのパターン(種類株を使う/使わない)がありますが、当ブログ記事では種類株を使わない場合を前提に解説します。

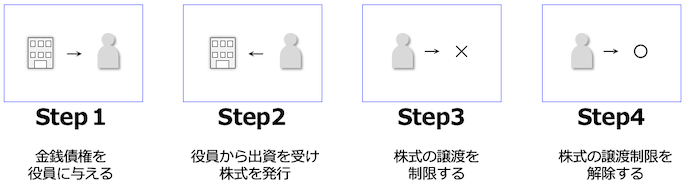

【ステップ1】金銭債権を役員に与える

まずはじめに、役員との契約を取り交わし、役員に対して金銭債権を与えます。

いきなり理由なく出てきた印象はありますが、与える理由はあります。

詳しくはこちらで解説します。

【ステップ2】出資と株式発行

役員は、会社から与えられた金銭債権を会社へ現物出資する見返りに、株式を受け取ります。

【ステップ3】株式の譲渡を制限する

会社と役員の間での契約で、一定の期間にわたって(=譲渡制限期間)株式の譲渡を制限します。

【ステップ4】株式の譲渡制限を解除する

一定の期間の勤務に応じて、株式の譲渡制限を解除します。

役員の金銭債権はなぜ発生するの?【補足】

会社に対して役員が将来提供する勤労サービスの対価が発生するからです。

その対価を会社へ現物出資するというわけです。

リストリクテッド・ストックの仕訳の考え方

続いて、リストリクテッド・ストックの仕訳(=会計処理)について、主なトピックを解説します。

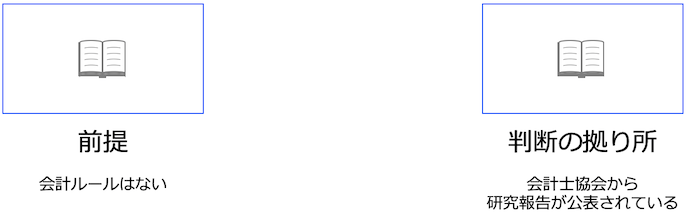

会計ルールはない【前提】

リストリクテッド・ストックの会計処理を真正面から定めた会計ルールは、現時点では存在しません。

とはいえ、実務で浸透しつつある報酬手段ではあります。

これに対処するために公認会計士協会は、「インセンティブ報酬の会計処理に関する研究報告」という「研究報告」を公表しています。

そこで当ブログでも、この研究報告に沿って解説します。

仕訳の流れ

前払費用を計上【ステップ1】

役員に対して、将来の勤務に対応した金銭債権を会社から与えられます。

そこでこの時点で、前払費用を計上します。

役員が会社へ現物出資・株式を与える・譲渡制限を付ける【ステップ2&3】

会社から与えられた金銭債権を、役員は会社へ現物出資します。

そして、株式を役員へ与えつつ、譲渡制限を付けます。

費用処理【ステップ4】

費用処理するタイミングについて、会計ルールでは、以下の5つのタイミングが列挙されています。

・対象役員の任期

・譲渡制限期間

・見込勤務期間

・解除条件の達成見込期間

・即時全額費用処理

勤務期間を前提とすると、仕訳の流れはこのようになります。

勘定科目について

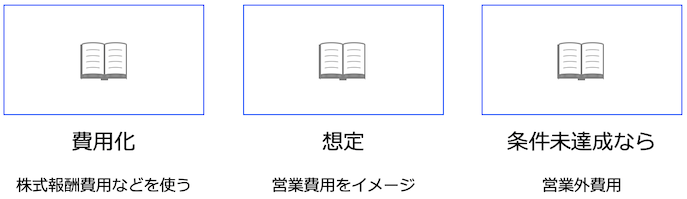

費用化するにあたっては、株式報酬費用などの勘定科目を使います。

当科目は、営業費用をイメージしています。

仮に条件が達成できなかった中で前払費用を取り崩す必要が発生した際は、営業外費用に計上する考え方が研究報告では示されています。

リストリクテッド・ストックのその他のトピック

リストリクテッド・ストックについて、当ブログ記事で紹介した以外にもいくつか知っておきたいトピックがあります。

詳しい内容は別のブログ記事に譲りますが、少しだけふれておきます。

税金

役員に報酬としてリストリクテッドストックを与えるので、役員給与としてどのように考えるのかというトピックがあります。

子会社の役員に与える場合

自社の役員ではなく、子会社の役員にリストリクテッド・ストックを与える場合にどう考えるのかというトピックがあります。

子会社の役員に対して発行するケースは、こちらのブログ記事で解説しています。

今回のブログ記事はここまでです。

最後までお読み頂きありがとうございました。

YouTubeの解説はこちらです。

Podcastでもお楽しみ頂けます。