「リストリクテッド・ストックを子会社の役員に付与した場合の会計処理はどうするのかな?」いま注目の特定譲渡制限付株式について、仕訳を真正面から定めた会計ルールはないものの、公認会計士協会から「インセンティブ報酬の会計処理に関する研究報告」が公表されています。そこで今回は、子会社の役員等にリストリクテッドストックを与えた場合の会計処理の考え方を図解でわかりやすく簡単に解説します。

リストリクテッドストックを子会社の役員等に付与した時の会計処理の考え方をわかりやすく簡単に解説

記事の信頼性

このブログの筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者6,000名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

リストリクテッドストックを子会社の役員に与える場合の会計処理が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

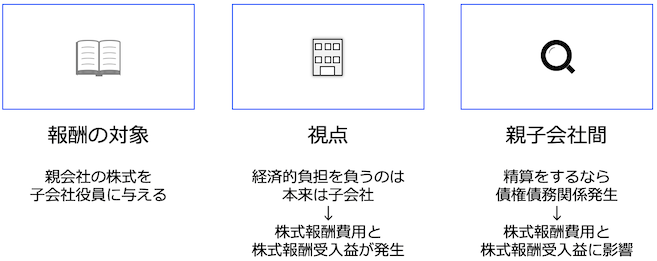

簡単にいうと

報酬の対象である株式を発行しているのは親会社で、その経済的負担を本来負うのは子会社であることを覚えておきたいです。

そうすると、当ブログで解説する会計処理をする理由が見えてきます。

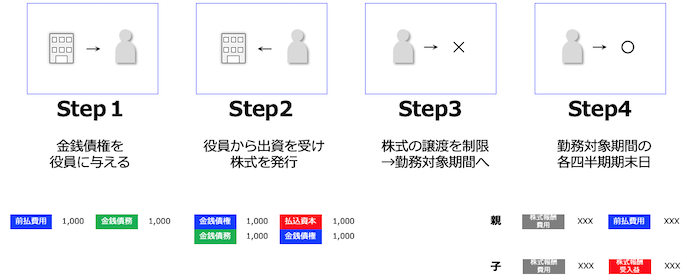

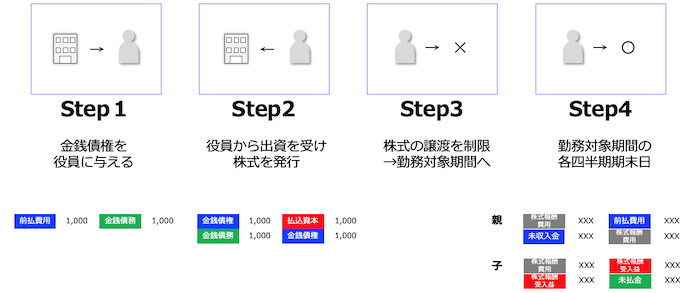

取引の全体像

以下のステップを経た取引となります。

金銭債権【ステップ1】

親会社が子会社の役員に対して金銭債権などを与えることから、取引は始まります。

現物出資【ステップ2−1】

親会社から与えられた金銭債権を、子会社の役員は親会社へ現物出資します。

株式を割り当て【ステップ2−2】

子会社の役員から現物出資された金銭債権の見返りに、親会社は子会社の役員へ親会社株式を割り当てます。

ここが「子会社株式」ではない点が、当ブログ記事の大きな特徴です。

株式の譲渡を制限する・解除する【ステップ3&4】

このブログ記事と同じです。

取引の特徴

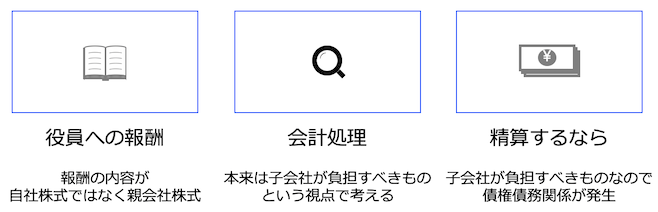

役員への報酬

子会社において、「親会社株式を役員へ与える」という取引が、役員に対する報酬として位置付けられている点にあります。

あくまで報酬の対象が、親会社株式であるというのが通常と異なるだけです。

個別財務諸表での考え方

「本来は子会社が負担すべきもの」という発想に立って会計処理を考えます。

そうすると、親会社と子会社でなぜその会計処理が必要なのかが見えてきます。

本来は子会社が負担すべきものを親会社が負担したら、子会社に請求できる権利が発生するといったイメージです。

会計処理

親会社と子会社の間で、精算が行われるか否かで会計処理が異なります。

本来は、子会社が負うべき役員報酬の経済的負担を、親会社が「親会社株式」という形で負担しているためです。

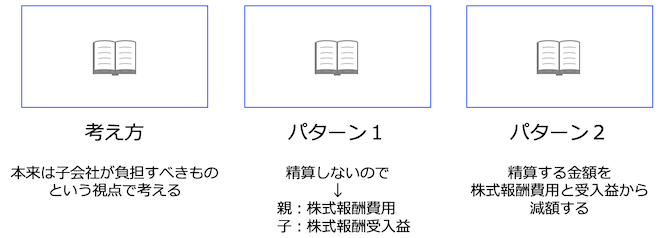

精算が行われない場合【パターン1】

親会社で株式報酬費用を計上し、子会社でこれに対応する株式報酬受入益が発生します。

リストリクテッドストックは、子会社が自社の役員に対して報酬を与える1つの手段であり、報酬の内容が親会社株式である点が通常と異なっています。

子会社での報酬ではあるものの、親会社が株式を発行したのなら親会社は株式報酬費用を計上する必要があります。

ただし、本来子会社で負うべき経済的な負担を親会社が負っているので、負担を免れた子会社は収益が発生することになります。

精算が行われる場合【パターン2】

親会社で株式報酬費用を計上し、子会社で株式報酬受入益が発生するのは同じです。

一方で、親会社が負った経済的負担を本来あるべき子会社が負うために精算を行うので、その金額だけ株式報酬費用と株式報酬受入益を減額します。

今回のブログ記事はここまでです。

最後までお読み頂きありがとうございました。

後ほど、YouTubeやPodcastで解説する予定です。