「退職給付会計が何をしてるか知りたい!」「退職給付の計算の流れはどうなってる?」経理部に配属されて数年経つと退職給付会計を任されることもあり、「難しい」と悩まれている方は少なくないのではないでしょうか。ポイントは「要するに何をしているのかを知ること」です。そこで今回は、退職給付の計算の流れを数値例とともに図解でわかりやすく簡単に解説します。

退職給付の計算の流れを数値例とともに図解でわかりやすく簡単に解説

記事の信頼性

このブログの筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者7,100名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

退職給付の計算の流れが理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

退職給付計算がやりたいこと

積立不足をB/Sに反映することです。

従業員が退職したら払うことになる金額(の現在価値)のうち、退職金用に準備している専用の資産でカバーできていない金額をB/Sに載せましょうというのが基本的な発想です。

専門用語でいうと、従業員が退職したら払うことになる金額(の現在価値)を退職給付債務といい、専用の資産のことを年金資産といいます。

難しい話はいろいろありますが、いずれも退職給付債務・年金資産のどちらかに関するトピックです。

そこを押さえておくと、苦手意識がなくなると思います。

この投稿をInstagramで見る

退職給付計算の仕組み

会計処理の背景

積立不足の期首残高が増加・減少して期末残高となりますが、この増減要因を細かく分けて会計処理します。

増減要因

増減要因は2つあり、それぞれブレークダウンしていきます。

退職給付債務

従業員へ支払うことになる退職金の現在価値を、退職給付債務といいます。

増減する要因は、以下の通りです。

・勤務費用

・利息費用

・退職金・年金の支払

勤務費用は、従業員が当期に労働サービスを提供したことで発生した退職金の現在価値で、利息費用は、退職給付債務が時間の経過に伴って増減した金額のことです。

この投稿をInstagramで見る

年金資産

従業員へ退職年金を支払うために準備してある資産のことを、年金資産といいます。

増減する要因は、以下の通りです。

・年金資産の時価の上昇・下落

・(会社からの)掛金の支払

・従業員への年金の支払

この投稿をInstagramで見る

退職給付計算の基本ルール

予測計算は期首に行う

ここが他の会計ルールと異なる大きな特徴です。

退職給付会計では、予測した結果と実績に差異が生じた場合に、すぐに調整せず徐々に調整するという会計処理をします。

つまり、期首に予測した計算結果を重視した会計処理をするので、予測計算を期首に行うというわけです。

数理計算上の差異

退職給付債務や年金資産を予測計算する以上、実績との間に差異が発生しえます。

その差異のことを数理計算上の差異といいます。

単なる差異にわざわざ名前が付いているのは、会計処理に少し特徴があるためです。

「差異が発生したのなら即座に調整すればいいのでは?」と思う方もいらっしゃるかもしれません。

ですが、従業員が退職する時を視野に入れた息の長い会計処理なので、(一部)即座には調整しません。

この投稿をInstagramで見る

退職給付計算の流れ

3つの手順を経て退職給付の計算をします。

この投稿をInstagramで見る

【手順1】勤務費用を計算する

退職金は、従業員が労働サービスを提供したことに対する報酬です。

したがって、費用は当期に発生します。

ただし、支払は退職後なので、計算の仕方に工夫が必要です。

例えば、定年退職が5年後で15,000円の支払が見込まれるのなら、当期の金額は3,000(=15,000÷5)をベースに計算しましょうという考え方です。

具体的には、手順2や3のように少しアレンジを加えるのでピッタリ3,000円にはなりませんが、計算の基本的な考え方はこんな感じです。

この投稿をInstagramで見る

【手順2】確率を使って期待値を計算する

退職給付を計算する上では、確率を使った期待値計算も必須のトピックです。

先ほどの【手順1】では全ての従業員が定年まで働く前提での計算でしたが、現実には定年まで勤める人もいれば、途中で退職する人もいます。

それを退職給付の金額に反映させましょうということです。

簡単な計算例を見てみましょう。

前提

3年後までの退職率データ

この投稿をInstagramで見る

期待値の計算

前提で示した数値を年度ごとにかけて、それらを合計すればいいので、こんな感じです。

この投稿をInstagramで見る

当期の金額の計算

3年で退職するので、経過年数はこちらのようになります。

| 1年 | 2年 | 3年 | |

| 経過年数 | 1/1年 | 1/2年 | 1/3年 |

それを期待値にかければいいので、計算結果はこのようになります。

| 1年 | 2年 | 3年 | |

| 当期の金額 | 100 | 200 | 700 |

以上より、当期の金額の合計は1,000となります。

この投稿をInstagramで見る

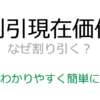

【手順3】時間価値を将来の退職金に反映する

割引現在価値計算の出番

退職給付は、長期的な視点で負債や損益を考えます。

ですから、【手順2】までで計算した金額が即決算書に載るわけではありません。

つまり、割引現在価値計算の話が出てきます。

基本知識はこちらのブログ記事で書いています。

退職給付会計での割引現在価値計算

簡単にいうと、さっき出てきた期待値の計算を、今の価値に直す必要があるということです。

こちらの金額です。

| 1年 | 2年 | 3年 | |

| 当期の金額 | 100 | 200 | 700 |

例えば、2年の欄に載っている200は2年後の200であって、今の金額ではありません。

割引率を仮に2%とすると、こんな計算をします。

この投稿をInstagramで見る

退職給付計算の基礎知識

退職給付計算をするときに出てくる、ちょっと知っておきたい知識を紹介します。

ウォーターフォールチャート

退職給付債務と年金資産が、どのような要因で増えたり減ったりしているかを、要因別にブレークダウンしたグラフのことです。

さまざまな要因で増減するので、実務で計算をするときは、ウォーターフォールチャートを作りながら進めると、理解が深まります。

こちらは冒頭で紹介した図と同じですが、どの項目が退職給付債務・年金をどの程度増やす/減らす方向へ影響を及ぼしているかを視覚的に把握できます。

この投稿をInstagramで見る

遅延認識と即時認識

予測と実績の差をいつ会計処理するのかというトピックです。

ズレても徐々に会計処理する方法を遅延認識、即座に会計処理する方法を即時認識といいます。

比較的最近の改正で、以下のような処理になりました。

・個別 :遅延認識

・連結B/S:即時認識

・連結P/L:遅延認識

この投稿をInstagramで見る

退職給付に係る調整額

連結B/Sと連結P/Lの会計処理のタイミングが上記のようにズレたことで、それを調整するのが退職給付に係る調整額です。

いわゆるOCIの項目です。

この投稿をInstagramで見る

期待値

考えられるパターンが複数ある場合に、それらから発生しうる金額のことをいいます。

例えば、ある事柄が3種類発生しうる状況で、発生する可能性が以下のようになっていたとします。

| A | B | C | |

| 発生可能性 | 30% | 50% | 20% |

そして、それぞれのケースで手に入るお金が以下のようになっていたとします。

| A | B | C | |

| 金額 | 1,000 | 800 | 300 |

この場合にそれぞれの確率に金額をかけて、合計した以下の金額の合計760ことを期待値といいます。

この投稿をInstagramで見る

今回のブログ記事はここまでです。

最後におすすめの記事のリンクを貼りつつ、解説を終えようと思います。

最後までお読み頂きありがとうございました。

YouTube動画