IFRS15号を元に作られた「収益認識に関する会計基準」は、理解するのがとても難しいですよね。今回は、会計基準や適用指針を理解するのに欠かせない用語を、わかりやすく解説します。

収益認識会計基準の用語をわかりやすく簡単に解説

YouTube

インスタグラム

Podcast

わかりやすく解説

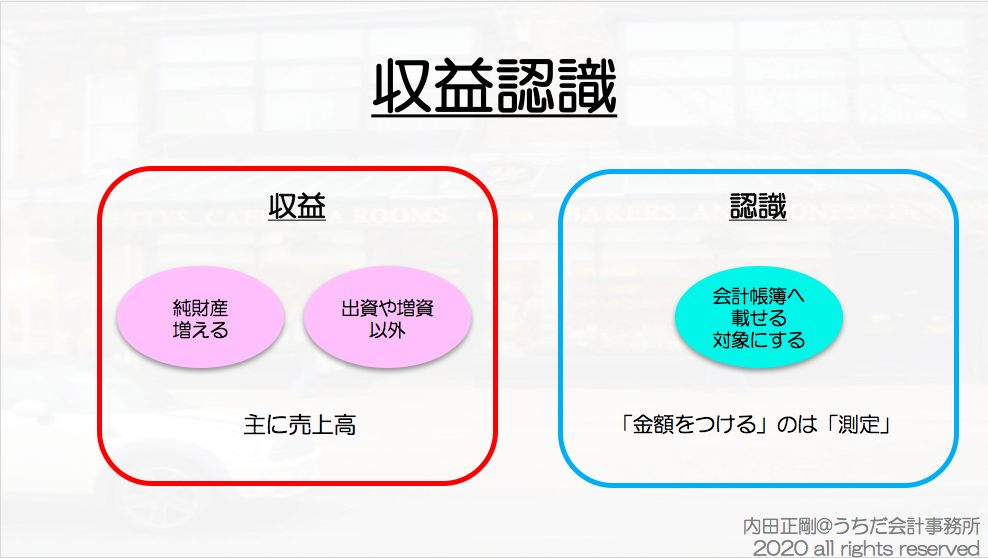

「収益」と「認識」を分けて読むと理解できます。

まず収益ですが、誰にも返さなくていい財産が増えたことですが、「株主から出してもらったもの以外」といいう要件を満たすものです。

端的に言うとビジネスで稼いだお金のことです。

つぎに認識ですが、これは「会計帳簿へ載せる対象として決めること」です。

但し何でも決めちゃえばOKというわけではなく、会計ルールに従って判断が必要です。

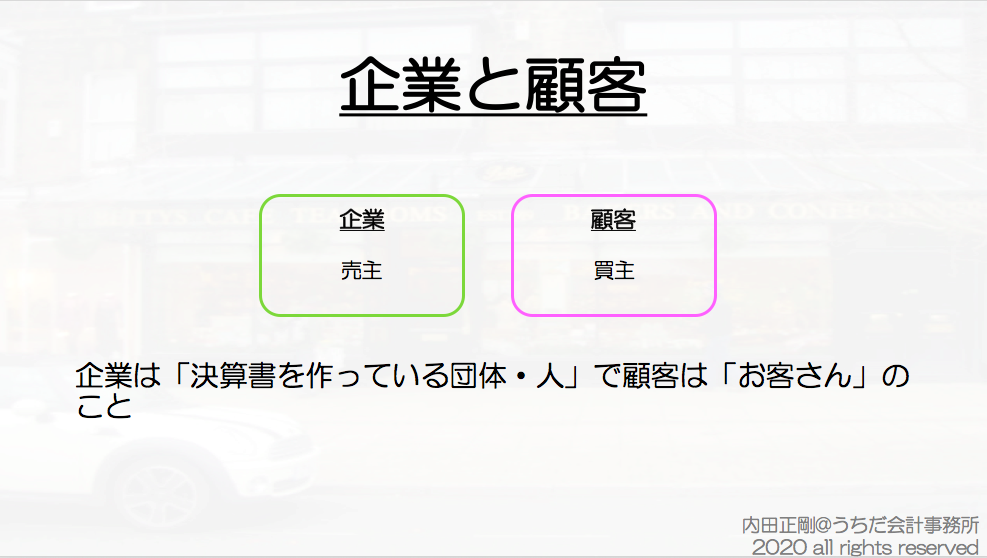

次に「企業」と「顧客」です。

イメージがつきにくいですが、企業は「売主」のことで顧客は「買主」のことです。

企業=決算書を作っている団体のことですから、顧客はわかりやすく言えばお客さんとイメージすればいいでしょう。

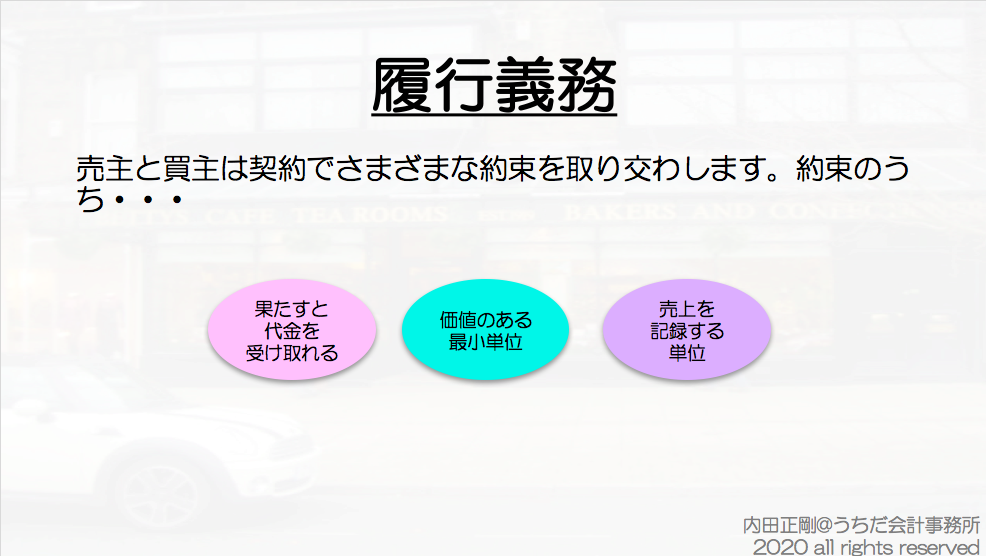

ビジネスでは売主と買主は様々な約束事を取り交わします。

そのうち、「〇〇したら代金支払います」のような「買主にとって価値のある最小単位」のことを、履行義務といいます。

収益認識会計基準では、履行義務単位で会計処理を行うので、「売上を記録する単位」といってもいいでしょう。

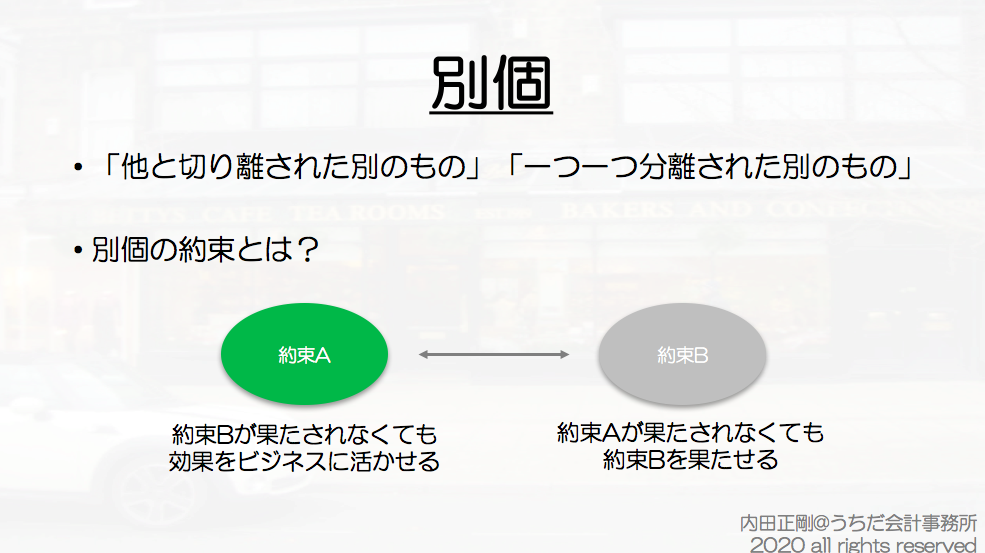

収益認識会計基準でしばしば目にする「別個の財又はサービス」という用語ですが、「別個」とは何でしょうか?

辞書的に言うと別個は「他と切り離された別のもの」「一つ一つ分離された別のもの」という意味です。

ですから別個の約束は、例えば約束Aと約束Bがあったとしたら、「約束Bが果たされなくても効果をビジネスに活かせる」し、「約束Aが果たされなくても約束Bを果たせる」ことになります。

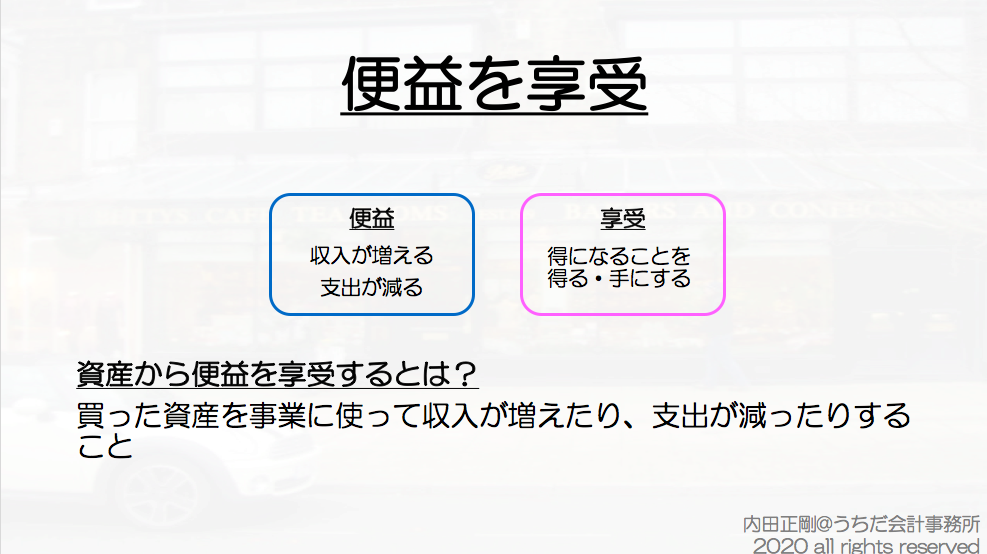

近年の会計ルールで頻繁に目にする「便益を享受する」という表現。

これも、2つに分けて理解すると、イメージしやすいです。

まず最初の便益は「収入が増える」とか「支出が減る」という意味です。

次に享受ですが、これは「得になることを得る」とか「得になることを手にする」という意味です。

ですから便益を享受するとは、「買った資産やサービスの効果を事業に使って収入が増えたり、支出が減ったりすること」をいいます。

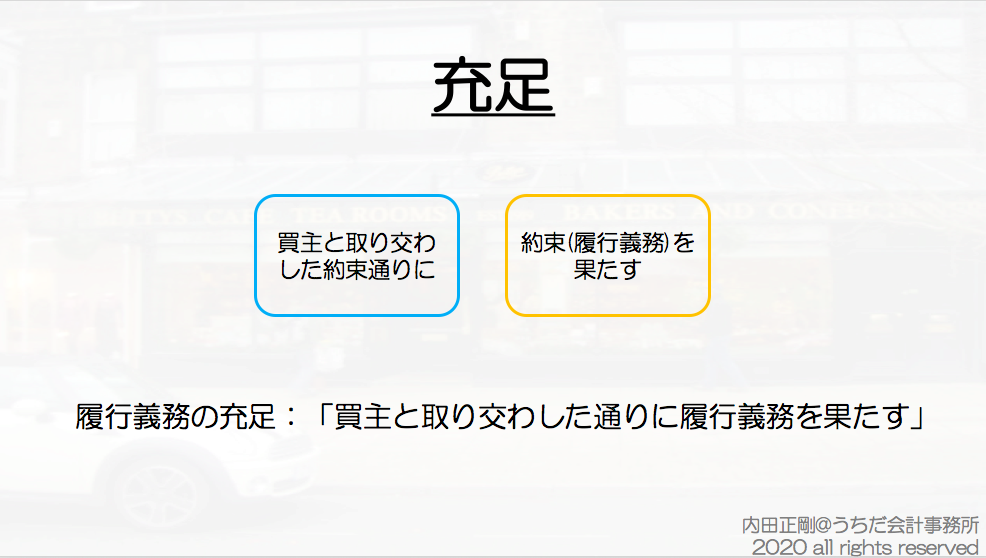

充足という言葉も、収益認識会計基準で頻繁に目にします。

辞典的には「満たす」という意味ですので、会計的に言うと履行義務の充足は「買主と取り交わした通りに履行義務を果たす」という意味になります。

解説

収益認識って何?

「売上を会計帳簿へ載せること」をいいます。

主な検討ポイントには、「いつ載せるのか?」「いくら載せるのか?」があるので、おって当ブログで解説してきますね。

【収益認識会計基準をわかりやすく簡単に1🤔】

✅契約を識別するって何?

→「検討対象の契約は〇〇です」ということ

→つまり「特定する」ということ💡✅便益を享受するって何?

→「資産」には「お金を稼ぐ能力」が求められる

→つまり「資産をビジネスに活かせて稼げる」ということ💡 pic.twitter.com/VPzfbXaVhO— 内田正剛@公認会計士 (@uchida016_ac) 2019年4月18日

契約を識別する

「対象は〇〇ですよ」と決めることを、「識別する」といいます。

収益認識に関していうと、ある売上をいつ・いくら会計帳簿へ載せるかを検討するときに、「対象になる契約は〇〇ですと特定すること」と考えればいいでしょう。

便益を享受する

近年の会計は、資産に「お金を稼ぐ能力」を求めています。

つまり、会計帳簿に「資産100円」と載っていたら、「少なくとも100円以上のお金を稼ぐ能力がある」と評価されていることを意味します。

この考え方をベースにして考えると、「便益を享受する」もイメージがしやすくなります。

つまり「便益を享受する」とは、「その資産を売ったり使ったりすることで、会社へお金がもたらされる」という意味になります。

【収益認識会計基準をわかりやすく簡単に2🤔】

✅別個って何?

→他から独立しているという意味✅売上と関係あるの?

→「買主がお金を払ってくれる単位」で会計処理が実態を表す👌

→買主とは様々な約束を交わす

→「別個の約束」の単位でお金を払ってくれる

→それが会計処理の対象💡 pic.twitter.com/7cFmQusihr— 内田正剛@公認会計士 (@uchida016_ac) 2019年4月18日

別個

「他のものから独立したもの」という意味です。

収益認識にでは、「他の義務や約束とは別のもの」という意味で、用いられています。

イメージとしては、「他の約束を果たしていなくても、その約束さえ果たせば、買主からお金をもらえる単位の約束」のような感じです。