「社会福祉法人の決算書でどんな書類があって何がわかるの?」 はじめて目にされる方は、決算書からどんな情報が読み取れるのか気になりますよね。そこで、社会福祉法人会計をわかりやすく簡単に解説するシリーズの今回は、決算書の種類と内容をわかりやすく簡単に解説します。

社会福祉法人の決算書の種類と内容をわかりやすく簡単に解説【何がわかる?】

記事の信頼性

このブログ記事の筆者の内田正剛は、社会福祉法人会計の多くの指導監査のサポート業務に携わった経験があります。また、週刊経営財務でデータベースアクセス数1位を獲得しています。ブログとともに発信しているYouTubeチャンネルも好評で、登録者6,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

社会福祉法人会計の決算書の種類と内容が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

なお、社会福祉法人の決算書の全体像は、こちらのブログ記事で解説していますので、併せてお読みください。

資金収支計算書

支払資金がどんな要因で増えたか・減ったのかを示す決算書です。

「支払資金」が馴染みの薄い用語なので、こちらでわかりやすく解説しています。

なお、単に増えた減っただけでは情報の価値的に微妙なので、以下の3つの区分に分けて表示されています。

・事業活動

・施設整備活動

・その他の活動

1つ目の活動のイメージは、社会福祉活動のメインの活動で発生した収入・支出です。

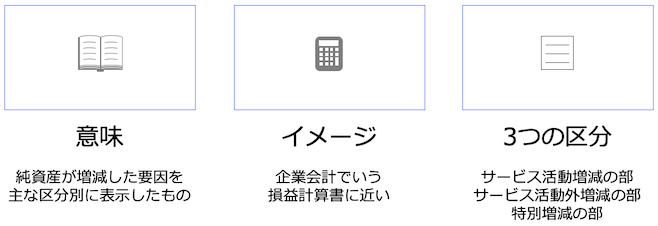

事業活動計算書

純資産がどんな要因で増えたか・減ったのかを示す決算書です。

企業会計でいう損益計算書に近いもので、収益・費用が掲載されています。

こちらも、単に増えた減っただけでは情報の価値的に微妙なので、以下の3つの区分に分けて表示されています。

・サービス活動増減の部

・サービス活動外増減の部

・特別増減の部

1つ目の欄がその法人・事業・拠点・サービスのメインの活動により発生するものというイメージです。

貸借対照表

期末日時点での資産・負債・純資産の状況を示したものです。

企業会計のものと似てはいますが、主な違いは以下の2つです。

・純資産の部に基本金がある

・当期末と前期末の比較形式

なお、基本金についてはこちらの記事で解説しています。

今回のブログ記事はここまでです。

最後におすすめの記事のリンクを貼りつつ、解説を終えようと思います。

最後までお読み頂きありがとうございました。