新設分割をする場合に連結決算ではどのように仕訳するのでしょうか?ポイントは、個別財務諸表のときと同じく「投資が継続しているか?」で、それを連結グループの視点から見ます。そこで今回は、新設分割の連結財務諸表での仕訳の考え方を図解でわかりやすく簡単に解説します。

新設分割の仕訳の考え方を解説!企業結合会計をわかりやすく【連結財務諸表編】

記事の信頼性

このブログを書いた内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者5,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

新設分割に関する連結仕訳の考え方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

考え方を簡単にいうと

新設分割の前後で、支配が継続しているか否かをチェックするのがポイントです。

ただし、個別の視点ではなく「連結グループ」の視点で見るのが注意点です。

なお、当ブログの解説では、登場人物を以下のように言い換えることにします(表現のシンプル化のため)。

・分割する会社 :分割A社

・分割で新しくできる会社:新設B社(旧B事業部)

・分割A社の株主 :株主C

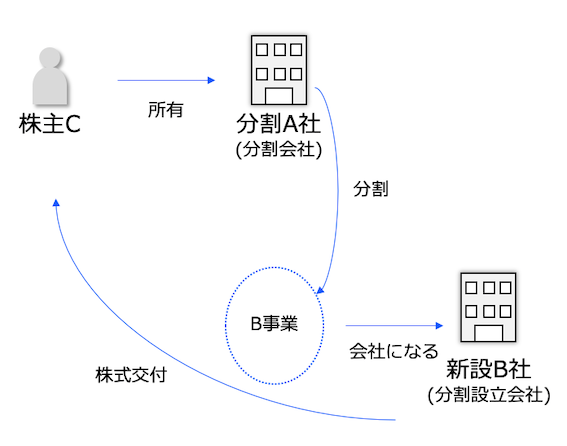

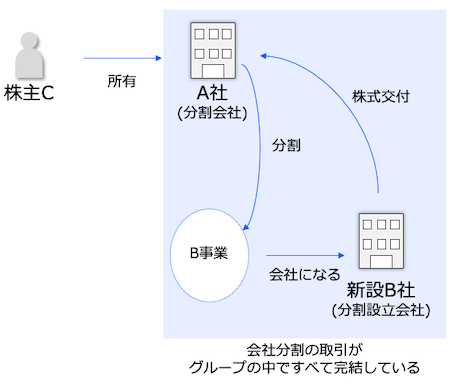

分社型の新設分割のケース

相殺消去します。

分社型の会社分割では以下の取引が行われますが、いずれもグループ内の取引と見ることができるためです。

・分割A社→新設B社:事業の移転取引

・新設B社→分割A社:A社の株主資本が増加&株式交付

新設B社は必ず分割A社の100%子会社となるのが、分社型の大きな特徴です。

会社分割の後の、所有関係はこちらのようになります。

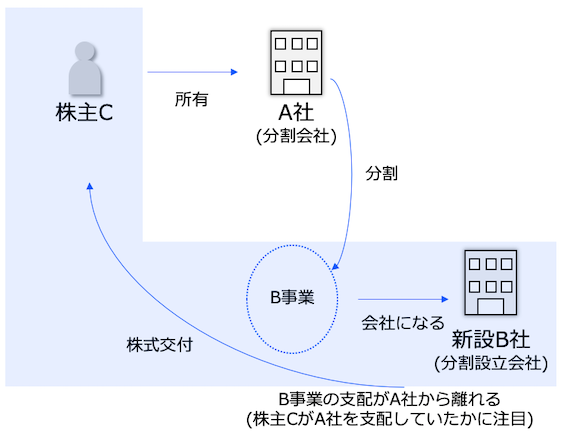

分割型の新設分割のケース

連結の話が出てくるのは、株主Cについてです。

株式が(実質的には)全て株主Cへ交付されるため、分割A社と新設B社との間に支配関係はないからです。

その上で、想定されるパターンがいくつかあり、会計ルールが整備されています。

そこで以下では、株主Cの連結財務諸表の会計処理を見ていきます。

なお、連結F/Sは、個別F/Sをたす→ダブりを消すという流れで作るので、解説でもその流れに沿ってお伝えします。

前提

以下の2つを前提に解説します。

・会社分割に伴って新設B社が発行するのは普通株式

・各株主へ均等に株式を交付

・株主CのA社に対する持分割合は60%

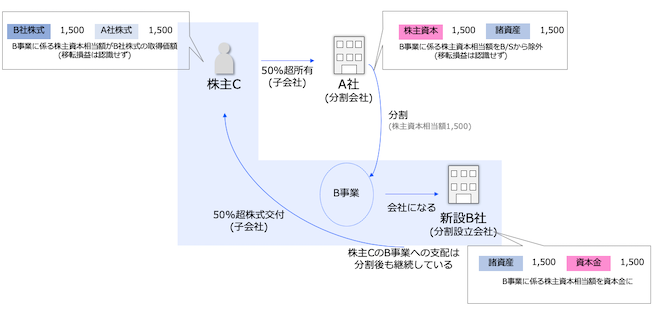

分割A社が子会社で新設B社も子会社【パターン1】

分割A社株式の価値が低下するとともに、あらたに新設B社株式が子会社株式となります。

(1)取引の判定

共通支配下の取引に該当します。

会社分割の前後で、株主Cが支配しているという状況に変化がないためです。

分割した後の所有関係は、以下の通りです。

(2)持分割合の変化

変化はありません。

具体的には以下の通りです。

①分割A社に対する持分

分割に伴ってA社の株主資本は下がり、以下の金額も低下します。

・株主C(=親会社)の持分

・(A社の)非支配株主の持分

②新設B社に対する持分

分割に伴って新設B社の株主資本が増え、以下の金額も増加します。

・株主C(=親会社)の持分

・(A社の)非支配株主の持分

③持分割合の変化

新設B社は、A社に60%、非支配株主に40%の株式を交付します。

したがって、以下のようになります。

・分割A社に対する持分:株主C60%、非支配株主40%

・新設B社に対する持分:株主C60%、非支配株主40%

つまり、旧B事業部への支配にフォーカスすると、分割の前後で変化はありません。

(3)個別財務諸表での会計処理

分割A社株式の簿価を減らし、新設B社株式の簿価を同額増やします。

金額は旧B事業部の株主資本相当額です。

旧B事業部に対する株主Cの投資が継続しているためです。

(4)連結財務諸表での会計処理

①旧B事業部への投資・支配

株主Cが旧B事業部へ投資しているという状況は、分割の前後で変わっていません。

しかも、分割A社は株主Cの子会社であり、新設B社も株主Cの子会社です。

つまり、旧B事業部に対する投資・支配は継続しています。

②旧B事業部の会計処理

前提知識

分割A社が旧B事業部を会社分割し、新設B社が株式を発行した一連の取引では、 支配獲得後の子会社の時価発行増資を考えます。

時価発行増資ということは、「持分変動差額」のトピックが出てきます。

持分変動差額の話はパッと見イメージが掴みにくいので、こちらのブログ記事でわかりやすく簡単に解説しています。

上記のブログの内容を踏まえつつ、考え方のフローを簡単にまとめると、以下の通りです。

↓

時価発行増資に準じた処理をする

↓

以下の1と2に差が発生しうる

1.A社株式の旧B事業部分の投資額

2.旧B事業部の株主資本相当額

↓

両者の差額を資本剰余金として会計処理

分割型の新設分割で持分変動差額は発生するか?

しかかり中

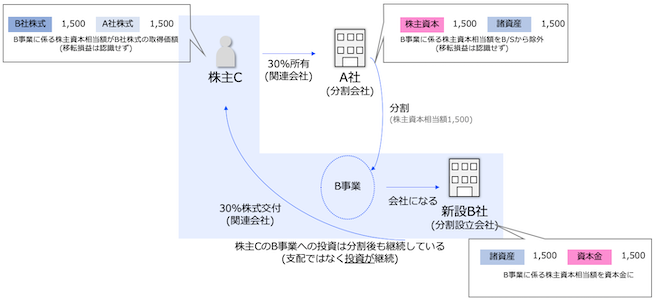

分割A社が関連会社で新設B社も関連会社【パターン2】

(1)個別財務諸表での会計処理

子会社の会計処理(パターン1)と同じく、分割直前の簿価だけ以下の処理をします。

・分割A社株式の簿価:減らす

・新設B社株式の簿価:増やす

(2)連結財務諸表での会計処理

分割A社に対する持分比率は低下する一方で、新設B社に対する持分比率は上昇します。

ともに関連会社なので持分法を適用しますが、新設分割に伴う会計処理(連結仕訳)は以下の通りです。

【この先はしかかり中です】

分割A社がその他の会社で新設B社もその他の会社【パターン3】

連結もせず、持分法の適用もないので、連結財務諸表のトピックは出てきません。

今回のブログ記事はここまでです。連結仕訳の具体的な内容は、のちほどnoteで公開する予定です。

最後までお読み頂きありがとうございました。

後日、YouTube動画とPodcastのリンクを公開します。