「サブ連結で連結財務諸表を作りたい」 連結担当を任されたけど、孫会社がいるグループだと、簿記の教科書そのままとはいかず、悩ましいですよね。そこで今回は、サブ連結のパターンの連結財務諸表の作り方をわかりやすく簡単に図解で解説します。

【超有益】サブ連結の財務諸表の作り方をわかりやすく簡単に図解で解説

記事の信頼性

当ブログ記事の筆者である内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、運営YouTubeチャンネルも登録者5,600名を超えていて、解説がわかりやすいとご好評頂いています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

サブ連結のパターンでの、連結財務諸表の作り方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

簡単にいうと

2つのステップにわけて、連結財務諸表を作ることをいいます。

グループ全体でいうと、2種類の連結財務諸表が出てくるのが特徴的です。

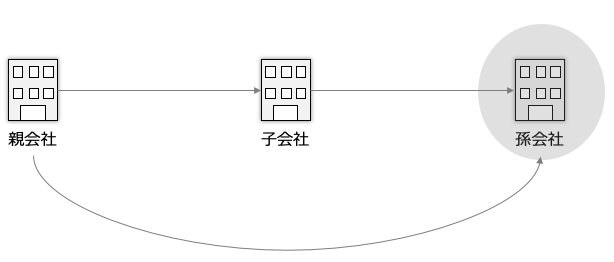

サブ連結とは?【簡単おさらい】

想定される場面

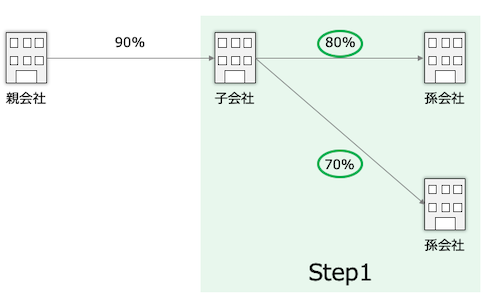

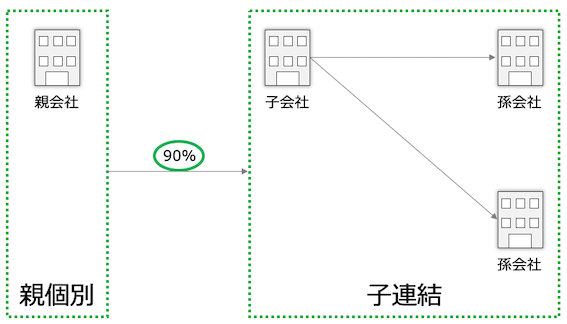

孫会社がいる連結グループが対象です。

以下の図のようなシンプルなグループ構成の時に使えるのが、サブ連結の手法です。

注意点

親会社と他の子会社が共同で孫会社を支配しているケースだと、サブ連結で連結財務諸表を作るのは難しくなります。

子会社にとって、(親会社にとっての)孫会社は、(自分の)子会社ではないためです。

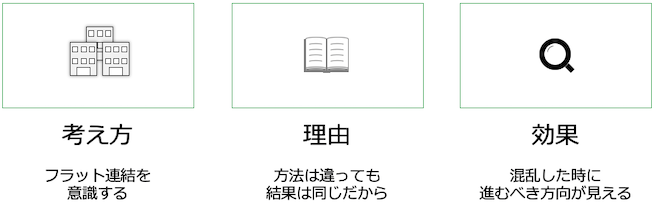

考え方のポイント

「フラット連結を意識する」

これがポイントです。

「サブ連結で孫会社を連結するのに、なぜフラット連結のことを考える必要があるの?」と思われる方もいるでしょう。

ぱっと見ぃ余分な作業に思えますが、これは「混乱することを防ぐ」ことが目的です。

子会社が1社・孫会社が1社というシンプルな連結グループなら迷うことはないでしょうが、連結会社の数が増えてくると、あるべき姿がぼやけてきてしまいます。

そんな時に、「連結財務諸表の作り方は(サブ/フラットで)違っても、結論は一緒」という基本に戻ります。

そうすることで「どうすべきか?」が見えてきます。

なお、フラット連結でのF/Sの作り方は、こちらのブログ記事で解説しています。

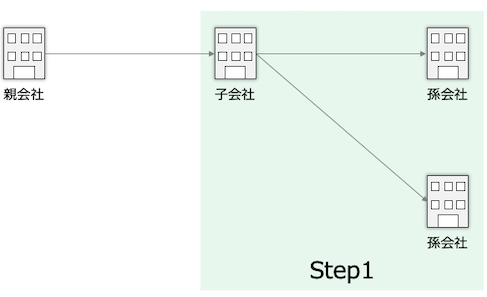

サブ連結での連結財務諸表の作り方

2つの手順を経て連結財務諸表を作るので、順番に見ていきます。

なお、主な連結仕訳のみを紹介しますので、このほかにも連結仕訳がありうることを含みおきください。

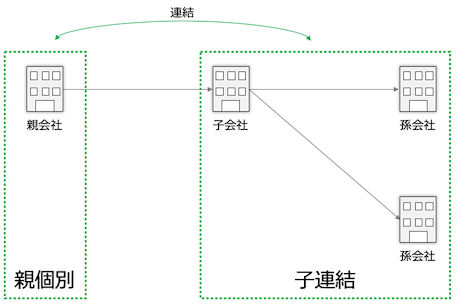

子会社+孫会社の連結財務諸表を作成する【Step1】

最終的な目標は親会社グループの連結財務諸表を作ることですが、まずは子会社グループの連結財務諸表から作ります。

「子会社グループのもの」なので、親会社との取引は(この時点では)集計対象とはしません。

投資関係と比率を把握する【Step1-1】

持分比率のみを使います。

孫会社がいる場合、親会社の孫会社に対する実質的な持分比率である「実質比率」の計算が必要ですが、サブ連結では不要です。

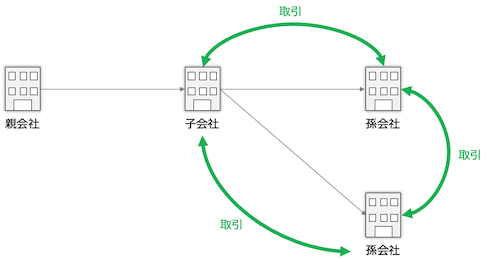

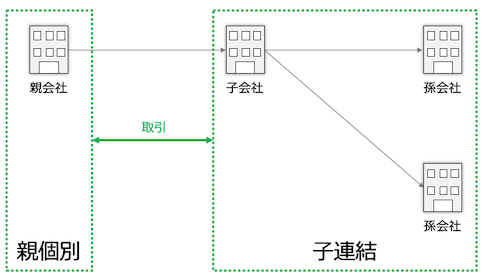

取引や債権債務関係を把握する【Step1-2】

子会社と孫会社の間や、ほかの孫会社との間で発生した取引や債権債務関係を把握します。

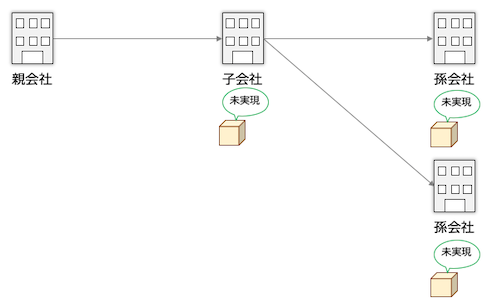

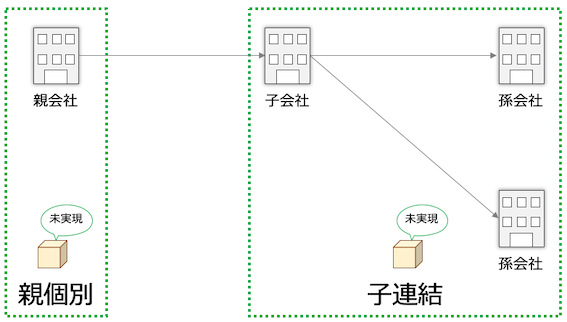

未実現利益を把握する【Step1-3】

子会社と孫会社の間や、ほかの孫会社から購入した棚卸資産でまだ外部へ販売されていないものを把握します。

なお、詳しい内容はこちらのブログ記事で解説しています。

連結仕訳をする【Step1-4】

以上の作業が済んだら連結仕訳を行い、子会社グループの連結財務諸表を作ります。

親会社+子会社連結の連結財務諸表を作成する【Step2】

そして本題の「親会社グループの連結F/S」を作ります。

基本的な手順は【Step1】と同じですが、連結仕訳の対象に注意が必要です。

具体的にいうと、親会社と子会社グループの間での取引や債権債務などが対象です。

投資関係と比率を把握する【Step2-1】

持分比率のみを使うのは、手順1と同じです。

次に親会社の誰に対する持分比率なのかですが、これは親会社の子会社グループ(という1つのかたまり)に対する持分比率です。

図で見るとイメージしやすいと思います。

取引や債権債務関係を把握する【Step2-2】

作業は手順1と変わらないですが、違いは「親会社と子会社グループの間のもの」という部分です。

子会社グループの中での内部取引や債権債務については、すでに手順1で消去済だからです。

未実現利益を把握する【Step2-3】

こちらも作業は手順1と同じで、集計対象が親会社と子会社グループ間での取引で発生したものという点です。

グループ内全体に残っている棚卸資産のうち、消去されていない未実現利益の発生源は、親会社と子会社グループ間での取引で発生したもののみだからです。

連結仕訳をする【Step2-4】

ここまでの作業が終わったら連結仕訳を行い、親会社グループの連結財務諸表を作ります。

消去対象となるのは、親会社と子会社グループ間での取引や債権債務などです。

連結仕訳はどうする?【補足】

サブ連結で連結財務諸表を作る手順はわかったら、連結仕訳をどうするのか気になっちゃいますよね。

サブ連結での連結仕訳の詳細は、のちほど別の記事で解説する予定ですので、お楽しみに。

今回のブログ記事はここまでです。

最後に、おすすめの記事のリンクを貼りつつ、解説を終えようと思います。

のちほど、ブログの内容を解説したYouTubeとPodcastを公開します。

最後までお読み頂きありがとうございました。