税効果会計では、繰延税金資産の回収可能性が一番メインの検討ポイントです。会社分類4では、繰越欠損金も気になりますよね。そこで、会社分類をわかりやすく簡単に解説するシリーズの3回目は、「会社分類4」について解説します。

繰延税金資産の会社分類4を簡単にわかりやすく解説

繰延税金資産の回収可能性

「税金の前払いになると見込まれる金額」を検討することを、繰延税金資産の回収可能性の検討といいます。

「繰延?」「前払?」って疑問が尽きませんが、これは「税法が会計の費用を一時的に認めない」ために、税金を一時的に多く払うために発生します。

ただし一時的なので、最終的には払う金額は同じになります。

一方で会計としては正しい儲けは利益なので、利益をベースに計算した税金費用と実際の法人税を比べます。

ここで注意しないといけないのは、「将来払うべき税金を先に払った」という点です。

もっというと「本当に将来払う税金なのか?」という点です。

そのため繰延税金資産は、「将来払うと見込まれる範囲内で」会計帳簿へ記録することが認められています。

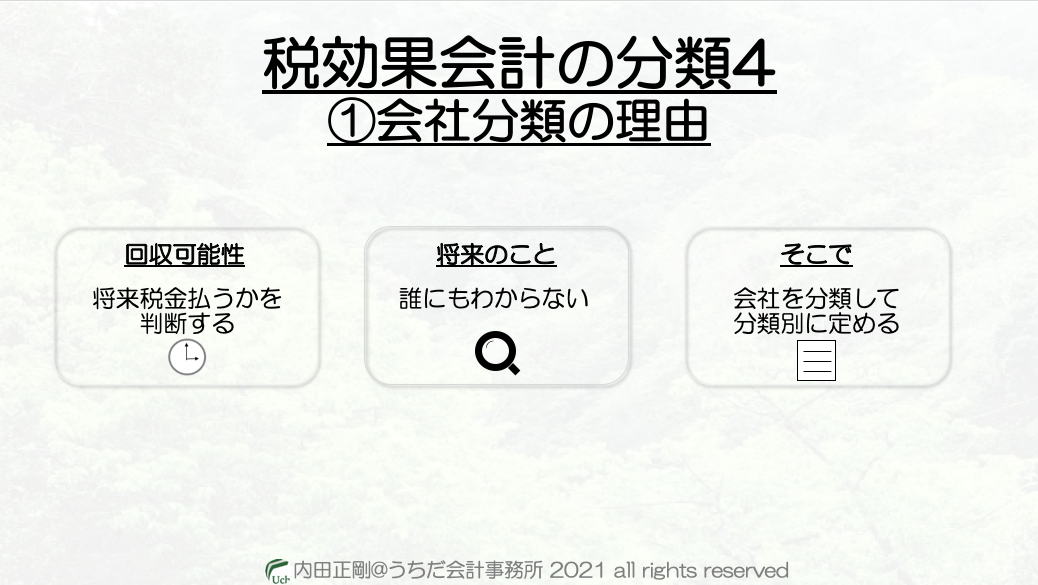

これを、「繰延税金資産の回収可能性」といいますが、将来の話なので会計基準では、会社をいくつかの区分に分類して、回収可能性を検討することにしています。

会社分類4

税法で儲けが赤字になることを「欠損」といい、赤字の金額のことを「欠損金」といいます。

「欠損金」は、「赤字か、残念だったね」で終わりではなく、将来の儲けと相殺することができます。

そのため、何年か繰越すことができるので、「繰越欠損金」とも呼ばれます。

但し、繰り越しできる年数に制限が設けられています。

税法の儲けが赤字になるということは、会計の観点からは、「一時的に多く払ったはずの税金」が、前払いにならない可能性が高いことを意味します。

そのため会計では、以下のツイートのような制限を設けて、その範囲で繰延税金資産を会計帳簿へ記録することを認めています。

【税効果会計をわかりやすく簡単に37🤔】

✅繰延税金資産の分類とは?

→会社の「儲ける力」によって5つの分類に分ける✅(4)過去3年以内に税法の赤字がある

→赤字になった

→赤字の期限切れ✅繰延税金資産はどこまでOK?

→「会計と税法のズレ」の解消時期がわかっている

→1年以内 pic.twitter.com/PF9JqU1awU— 内田正剛@会計をわかりやすく簡単に (@uchida016_ac) 2019年6月2日

図解にすると、以下のような感じで、「ピンクの範囲内で」繰延税金資産を会計帳簿へ記録することが可能です。

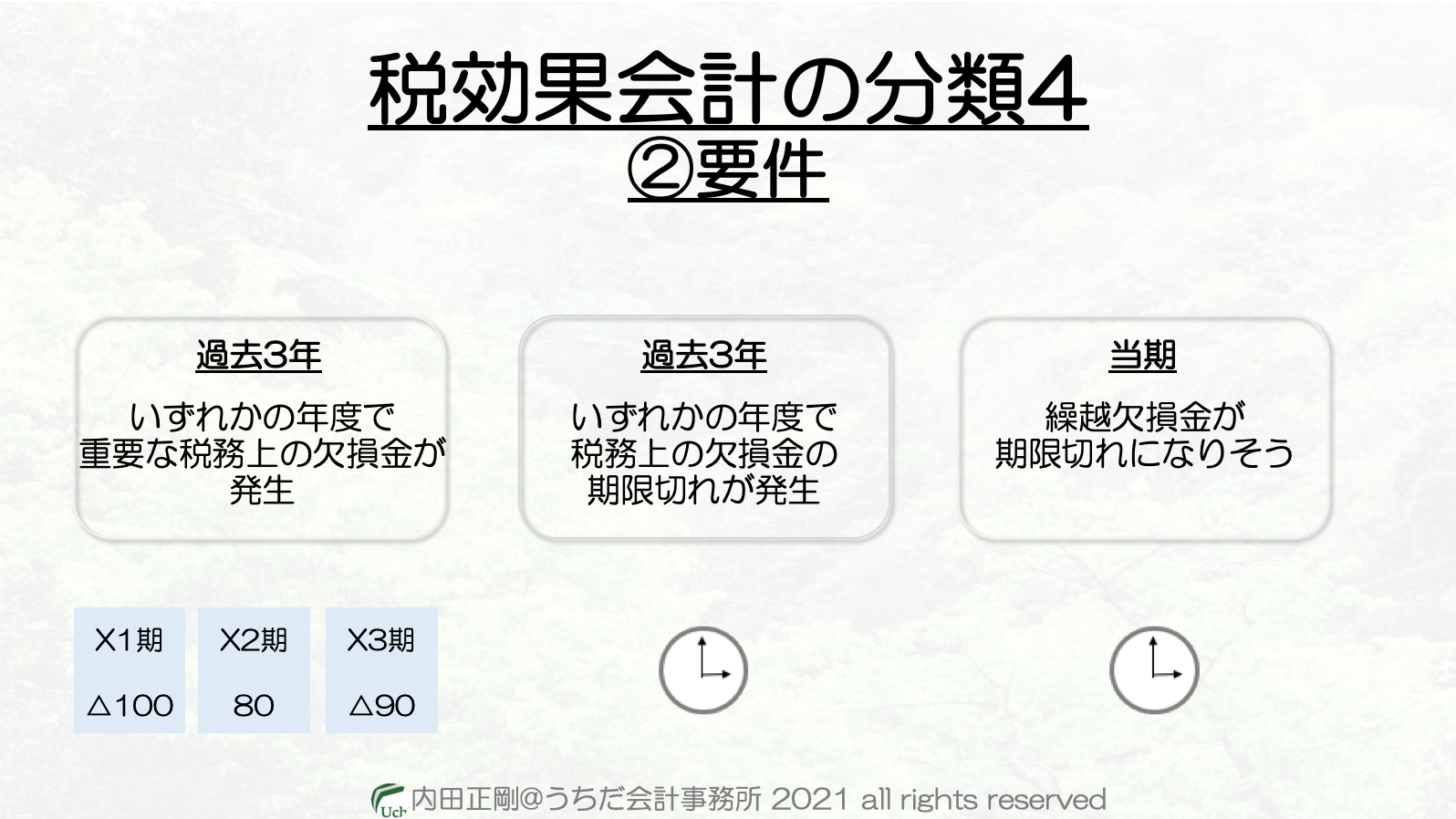

会計基準ではもう少し細かく要件を決めていて、以下の3つのいずれかに該当するとその会社は「分類4」になって、「税法の儲け1年以内」という制限になります。

- 過去3年以内に税法の儲けが赤字になったことがある

- 過去3年以内に繰越欠損金が期限切れになったことがある

- 当期に繰越欠損金が期限切れになりそう

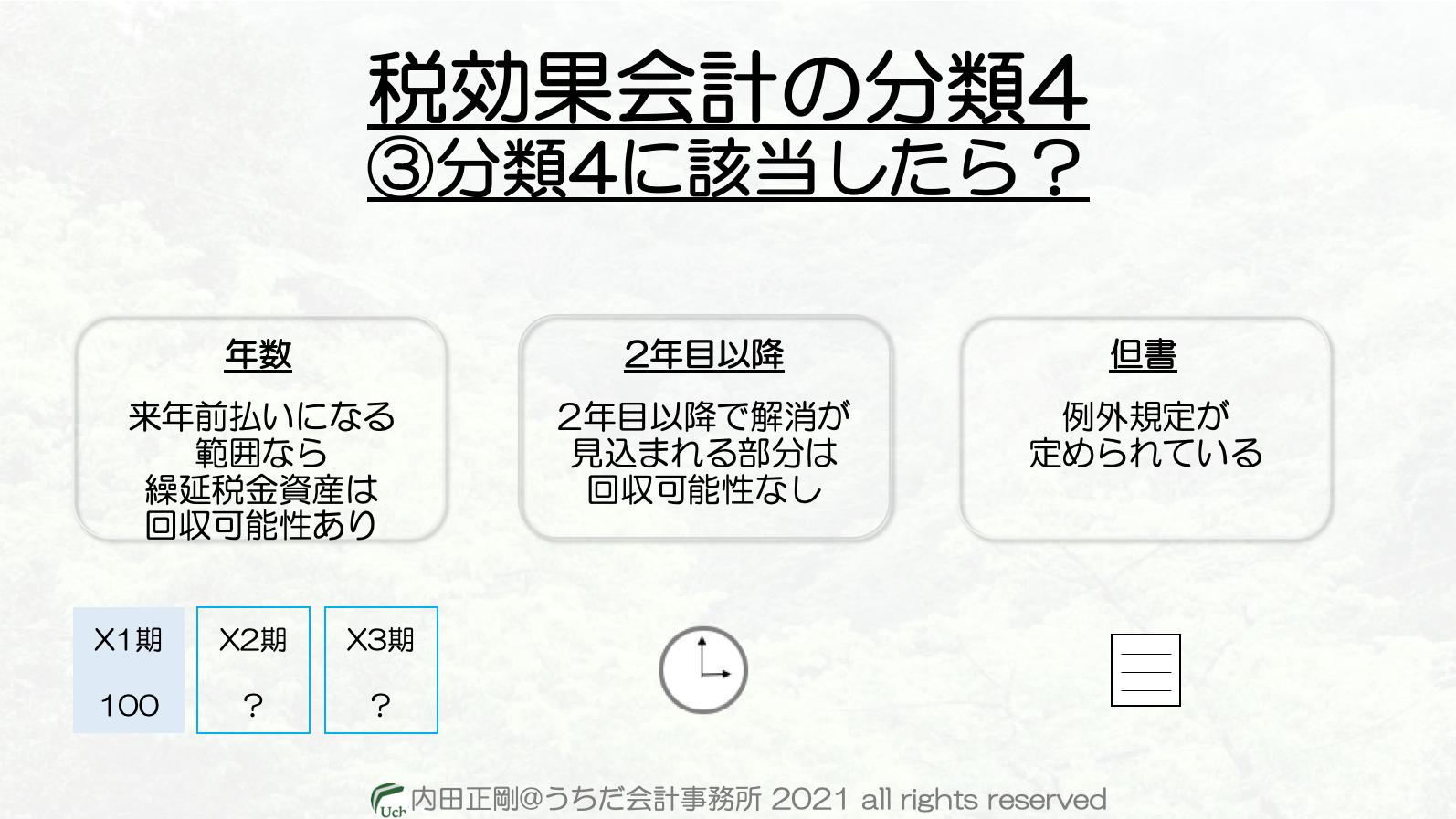

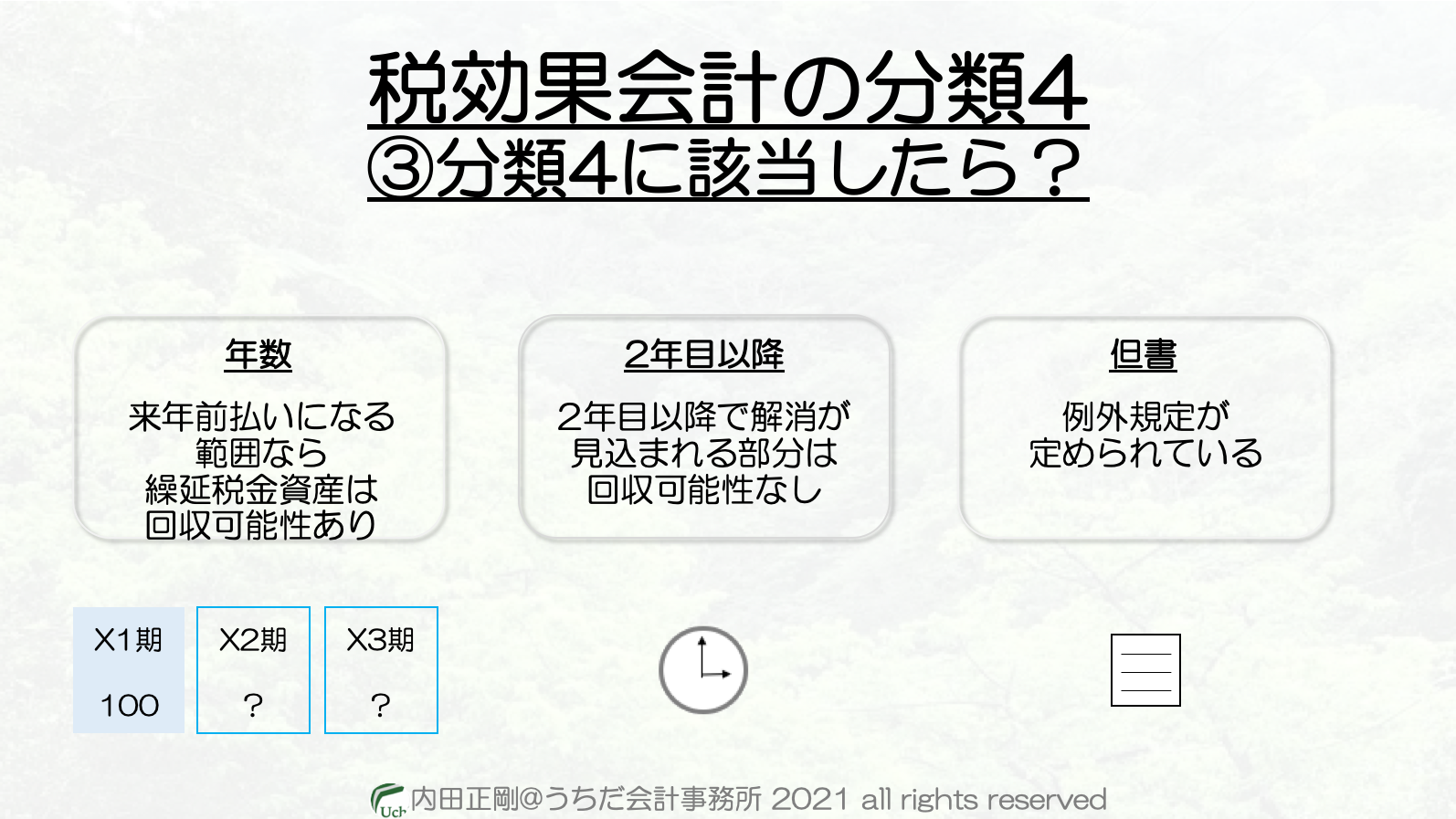

分類3までは、「来年前払いにならなくても、再来年の儲けと相殺できる」って見積もることが認められていました。

ところが、分類4になっちゃうと「来年前払いにならないものは、繰延税金資産にはならない(=回収可能性はない)」ってことになるのです。

但書・例外規定がある

仮に要件に該当したとしても、「将来儲けて税金払えますよ」と説明できるのなら分類2や3として認めてもらえる余地があります。

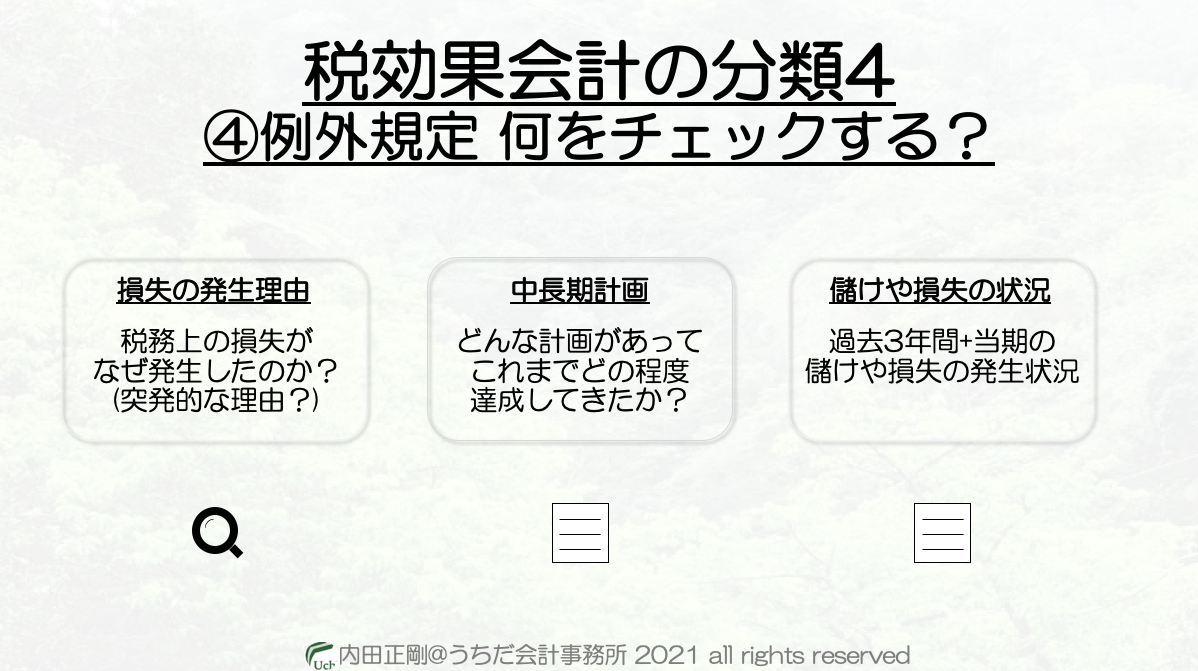

その時は、以下の検討ポイントを踏まえて判断します。

- 税務上の損失がなぜ発生したのか? (突発的な事情?)

- 中長期計画の内容

- これまでに中長期計画をどの程度達成してきたか?

- 過去3年間+当期の儲けや損失の発生状況

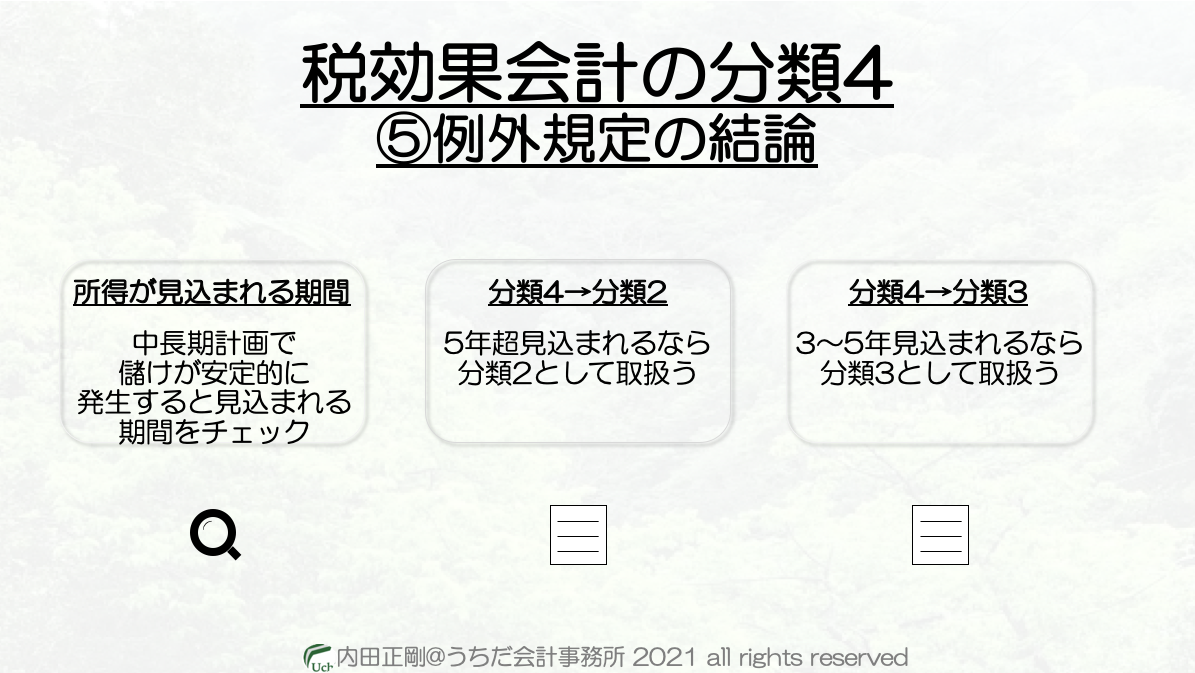

分類4→分類2

将来3年以上の事業計画(中長期計画)などで、合理的に「5年超にわたって儲けが安定的に発生が見込まれる」と説明がつけられる場合は、分類2として取り扱うという規定があります。

分類4→分類3

5年超とはいえないものの、「儲けが発生する」と説明できる年数が3-5年程度であれば、分類3として取り扱うことも認められています。

なお、会社分類2や3については以下のブログ記事で解説しています。

繰越欠損金の繰延税金資産の回収可能性は?

会社分類が4になると繰越欠損金が出てくるので、繰延税金資産の回収可能性が気になりますよね。

詳しくは以下のブログ記事で解説していますが、他の将来減算一時差異と違う大きな特徴が2つあります。

1つ目は将来へ繰り越せる期限があることで、2つ目は使える金額に限度額が設けられているということです。

今回のブログ記事はここまでです。

会社分類4の原則規定の判定フローチャートの記事も書いていますので、ぜひご覧下さい。

最後までお読み頂き、ありがとうございました。