「割引率はどのように決めるの?」 割引率の考え方がわかったら、次はどうやって決めるか気になりますよね。でも、割引率の考え方をベースに考えると、そんなに難しくはありません。ポイントは「リスクに見合った見返りを要求する」です。そこで今回は、割引率の決め方を図解でわかりやすく簡単に解説します。

割引率の決め方をわかりやすく!何を使うかを図解で簡単に解説

記事の信頼性

このブログを書いた内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者7,300名を超えてます。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

簡単にいうと

「はじめに割引率の考え方を知る」

これが割引率の決め方を理解するコツです

ですから、本題へ入る前に考え方を簡単におさらいしておきましょう。

割引率って何?【おさらい1】

将来のお金をいまの価値になおすものです。

いまの10,000円と1年後の10,000円は価値が違うので、単純に両者を合計したり比較をしても、その結果は(会計的に)意味のあるものとはならないという発想がベースにあります。

価値が違う理由【おさらい2】

お金を持っていたら利子がつくからです。

先ほどの例だと、いま10,000円を持っていて利率が年1%なら、1年後にその10,000円は10,100円になっています。

だから、いまの10,000円と1年後の10,000円は価値が違うというわけです。

利子はどう決まる?【おさらい3】

2つの要素を考えて決まります。

お金の出し手に「お金を使えない不都合を強いる」対価と、「リスクを負ってもらう」対価です。

前者はリスクと無関係なリスクフリーレートで決まり、後者はそれに加えてリスクに見合った追加の利回り(=リスクプレミアム)も加算されます。

つまり、当ブログのメイントピックである「割引率を決める(=決め方)」は、この2つの要素をどう考えるのかを考えることでもでもあります。

なお、2つの要素をはじめとした基礎知識の詳しい内容はこちらのブログ記事で解説しています。

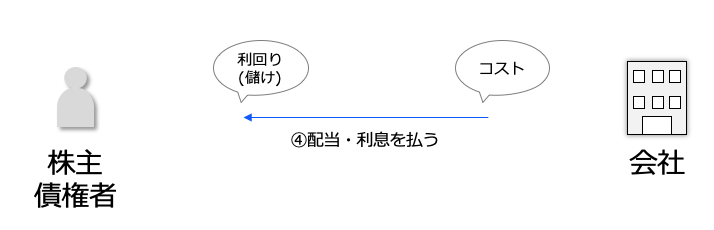

お金の出し手の要求利回りを会社から見るとコスト【前提知識】

企業価値評価や割引現在価値の解説を見られた方の中には、「利回り=コストってどういう意味?」と混乱された方がいるかもしれません。

ここを理解するポイントは、「どちらの立場に立って見るか?」です。

お金の出し手が要求する見返りは自身にとっては「儲け」ですし、お金を受け取った側から見ればコストです。

つまり、(お金の出し手が要求する)利回りをお金の受け手である会社目線で見たらコストと捉えることができますよねっていう話です。

割引率の決め方のポイント

それでは、割引率を決めるにあたってのポイントである「2つの要素」について、話を進めていきます。

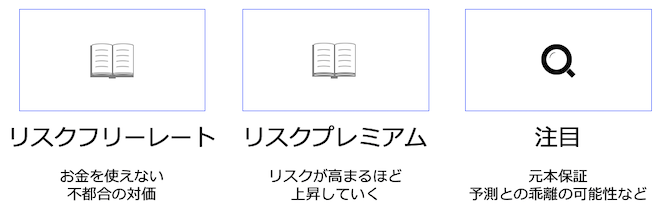

リスクフリーレートについて

お金の出し手に支払う対価のうち、一定の期間お金を使えない不都合を強いる対価は、どんなケースでも発生します。

つまり、リスクフリーレートは必ず割引率に含められるということです。

リスクプレミアムについて

したがって、割引率をどのように決めるかは、お金の出し手にどの程度リスクを負わせるのかを考えることでもあります。

簡単にいうとリスクプレミアムのことで、リスクが高まるほどリスクプレミアムも高くなり、その結果、割引率も高くなります。

つまり、いろんな会計ルールで出てくる割引率は、裏を返すと「リスクプレミアムをどう考えるのか?」を踏まえて決まっているということです。

注目すべきは?

リスクプレミアムを決める要素はいくつかあります。

元本が保証されているか、将来の予測が実績と乖離する可能性が高いかどうかなどです。

以下の章で具体的に見ていきます。

負債の割引率

負債のリスク

元本の返済や利息の支払いが約束されている点に特徴があります。

もっとも、約束されていたとしても、貸付先が約束通り払えるかどうかは別問題です。

そこで、返済・利払いが滞る可能性を考えて、(リスクが高いほど)追加の利払いを要求します。

つまり、リスクプレミアムが高くなるということです。

なお、リスクプレミアムの計算については、別の機会にあらためて解説します。

負債の割引率はいくら?

続いて、計算式の基礎知識を2つお伝えします。

基本の計算式【知識1】

支払利息合計/有利子負債合計で計算します。

例えば、支払利息が1,000で有利子負債が10,000であれば、10%となります。

節税効果【知識2】

支払利息は損金になるので、節税効果があります。

例えば、儲けが潤沢にある中で支払利息1,000を計上したケースを考えてみましょう。

税率は30%と仮定すると、利息が1,000出ていく一方で、(儲けが1,000減るので)×30%をした300の税額がなくなります。

つまり、単に利率○%と考えればいいのではなく、節税効果を考えた○%×(1-0.3)といった計算式で負債コストを考える必要があります。

したがって、負債コストの計算では「×(1-法定実効税率)」が後ろにくっつくのです。

株主資本の割引率

ここまで、債権者が要求する利回り(=負債コスト)のことを話してきました。

次に、実務で「資本コスト」と呼ばれている株主が要求する利回りのことを見ていきます。

資本コストは負債コストと違いあり

負債コストのときはお金の調達側のリスクに応じた(約束された)利率でしたが、株式の場合は約束された支払いはありません。

このような背景を踏まえつつ株主は、配当や値上がり益を期待して会社へお金を出します。

ですから、資本コストは株価がどうなるかも視界に入れながら計算する必要がありますが、簡単ではありません。

そこで、CAPMというモデルを使って資本コストを計算します。

資本コストはいくら?【入門解説】

詳しくはこちらの2つのブログ記事で解説しています。

簡単な数値例を使っているので、イメージしやすいと思います。

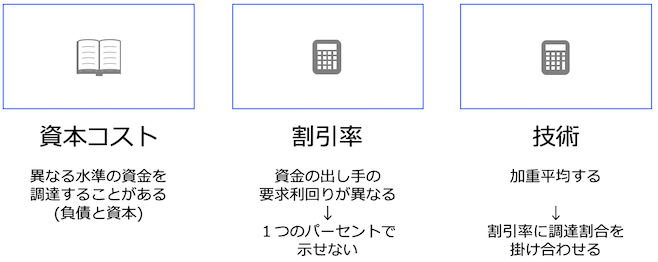

加重平均資本コストのちょっとだけ入門

異なる2種類以上のお金を調達するときに必要なコストを、ちょっとした技術を使って○%という1つの数値で示した割合のことをいいます。

負債と資本ではコストが異なりますが、調達した/するお金に対するコストの割合を計算することが必要な場合があります。

「異なるコストを1つの割合で示す」という一見すると矛盾するニーズに応えるのが「加重平均」という技術です。

詳しくはこちらのブログ記事で解説しているので、ぜひ読んでみて下さい。

いろんな会計ルールで使われる割引率

続いて、さまざまな会計ルールで使われている割引率について見ていきます。

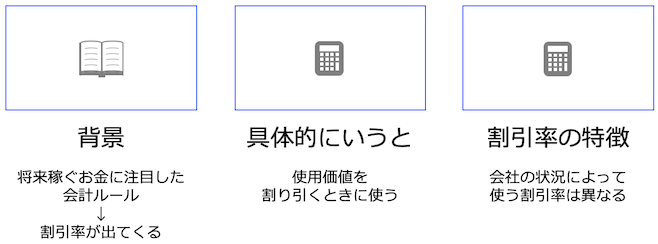

固定資産の減損会計の割引率

減損会計で割引率が出てきます。

固定資産が将来稼ぐお金のいまの価値に注目した会計ルールだから、割り引く必要があるためです。

ただし、会社の状況・背景によって使う割引率は異なるので、深いトピックでもあります。

こちらの内容は、後日改めて別の記事で解説します。

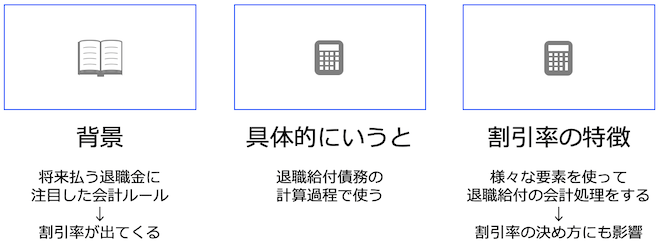

退職給付会計の割引率

退職率などをはじめとした様々な見積要素を使って計算・会計処理をする退職給付会計でも、割引率の話は出てきます。

ただし、このような背景を持った会計処理なので、特徴的な考え方を踏まえて割引率を選びます。

こちらの内容は、後日改めて別の記事で解説します。

資産除去債務の割引率

固定資産を処分(=除去)するタイミングが将来のため、資産除去債務の会計でも割引率が出てきます。

そして、固定資産の処分に必要な費用を負債計上するという趣旨から、割引率の選択でも特徴的な考え方をします。

こちらの内容は、後日改めて別の記事で解説します。

リース会計の割引率

リース取引には、ユーザーが固定資産を使うのに必要な資金が不足している時の資金調達的な側面があります。

もちろん、リース会社もビジネスで取引を行なっているので、ユーザーから受け取るリース料に利息的な要素が含まれています。

そのような取引の背景と割引率の関係については、後日改めて別の記事で解説します。

今回のブログ記事はここまでです。

最後に、おすすめの記事のリンクを貼りつつ、解説を終えようと思います。

のちほど、ブログの内容を解説したYouTubeとPodcastを公開します。

最後までお読み頂きありがとうございました。