「加重平均資本コスト(WACC)」は企業価値評価でよく出てくる用語ですが、考え方や求め方を聞かれると曖昧な部分があったりしますよね。そこで企業価値評価をわかりやすく簡単に解説するシリーズの今回は、加重平均資本コストの考え方や求め方を、使う理由や役割も交えながら解説します。

加重平均資本コストの考え方や求め方をわかりやすく!役割や理由も紹介

記事の信頼性

当ブログ記事を書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、運営YouTubeチャンネルも登録者7,300名を超えていて、解説がわかりやすいとご好評頂いています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

加重平均資本コストの考え方や求め方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

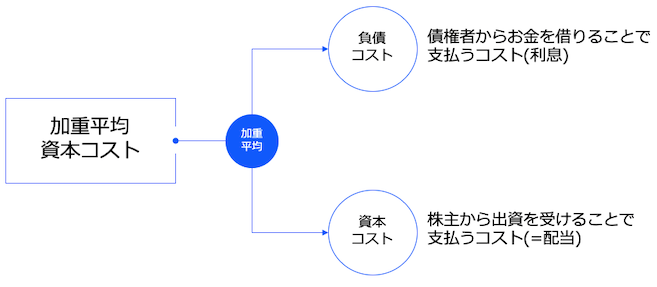

簡単にいうと?

株主や債権者に対する配当・利息の支払いの割合のことです。

彼らから1,000,000円のお金を出してもらうにあたり、10,000円払う必要があるのなら、1%というイメージです。

相手が2人いるので、パーセント(=比率)も2種類出てくる可能性があります。

そこで、1種類の比率を合理的に計算しましょうというのが、加重平均資本コスト(WACC)です。

この図でいうと、青色でハイライトした部分のトピックです。

加重平均資本コストを使う理由

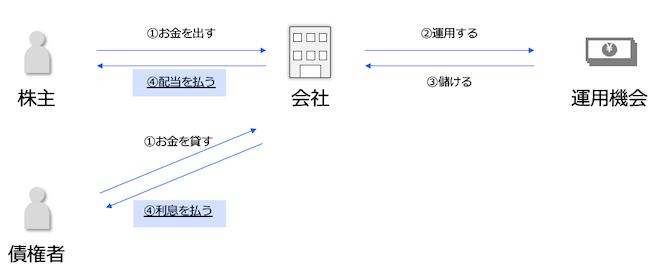

会社が、外部から事業資金を調達するにあたり、「株主からの出資」と「銀行などからの借入」の2つを使うことがあります。

そんな中で、なぜ加重平均資本コストを使うのかを見ていきましょう。

2つあると計算が複雑になる【理由1】

割引現在価値計算では、使う割引率は1つです。

例えば、1年後のFCF10,100円の現在価値を計算する場合に10,100÷(100%+1%)で計算します。

このうち、1%の部分が「0.5%と1.5%」みたいに2つなっていると、現在価値計算が複雑になります。

したがって、比率は1つの方がいいです。

どちらかを選ぶと実態を適切に表現できない【理由2】

株主も銀行もお金を出す見返りに会社へ利回りを求めますが、利回りの水準には違いがあります。

株主は銀行とは違って配当を必ず約束されているわけではないからです。

株主の方が、銀行に比べてリスクを負っているということです。

このように、株主が要求する利回りと銀行が要求する利回りの間に明らかな差がある場合にどちらかを選ぶと、どうなるでしょうか?

実際の資本コストと試算結果にズレが出てしまい、判断を間違えます。

したがって、どちらかを選ぶという方法は避けるべきです。

工夫

このように、「割引率は2種類あるけど1つを使いたい」「求められる利回りが違う」という2つの要求・理由があります。

そこで、2つの要求を同時にクリアするために加重平均という工夫を使っているというわけです。

加重平均資本コストの役割

主なものを紹介します。

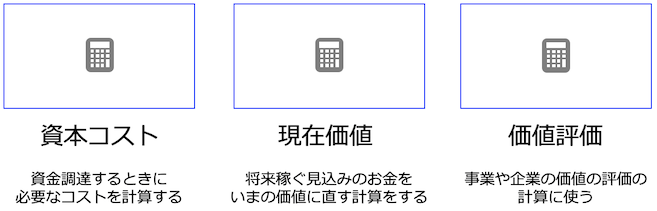

資本コストの計算に使う

例えば、1,000,000円を調達するにあたって、負担すべき資本コストはいくらなのかの試算に使います。

外部からの資金調達では調達先が求める利回り(=コスト)の支払いが必要なので、資金繰りの見通しを把握するにあたって、資本コストも無視できません。

現在価値の計算に使う

事業投資するときは、将来稼ぐ見通しのお金が投資に見合っているかを検討します。

例えば、10,000円投資し、2年後に13,000円を稼ぐ見込みのケースです。

額面だけ見ると3,000円のプラスですが、稼ぐのは2年後です。

詳しくはこのブログで解説していますが、2年後の13,000円をいまの価値に割り引いた上で、投資額を上回っているかを検討します。

この割引計算で使うのが割引率で、有名なのがWACC(加重平均資本コスト)です。

ただし、どんなケースでも必ずWACCを使うというわけではなく、諸々の検討を経てWACCを選択することがあります。

このあたりの内容は、こちらのブログで解説しています。

事業や企業の価値の評価に使う

ある事業や企業の価値をどのように評価するかはいろんな考え方がありますが、将来の収入などを評価の拠り所にする「インカム・アプローチ」のDCF法は有名です。

DCF法をざっくりいうと、将来稼ぐ見込みのお金(フリー・キャッシュ・フロー:FCF)をいまの価値へ割り引いて、その合計を評価額とするという考え方です。

この「いまの価値へ割り引く」計算をするときに使うのが割引率で、有名な指標がWACCなのは前述の通りです。

加重平均資本コストの考え方

要求される利回りが異なる中で、「資本コストの負担感を1つの比率へ反映する」というのが、基本的な考え方です。

こんな感じのイメージです。

簡単な数値例を使って、イメージを膨らませてみましょう。

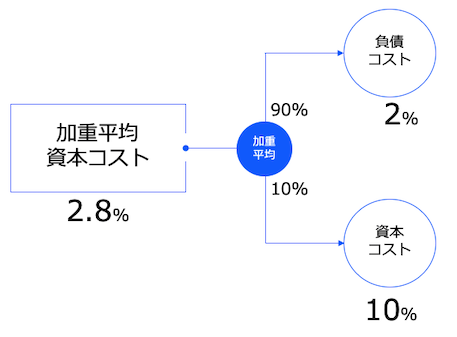

以下のような極端なケースを考えてみます。

|

資本コストはかなり高いですが、調達したお金に占める割合は1割に過ぎません。

(負債も含めた)調達コストの負担感の視点から見ると、むしろ大半の資金は2%のコストで調達できています。

このような実際の負担感を比率で表現するには、加重平均が適任です。

簡単にいうと、それぞれのコストに調達割合をかけて計算します。

負債の調達割合は90%なので2%×90%、資本の調達割合は10%なので10%×10%、そして両者を合計すると、2.8%となります。

大半の資金を2%のコストで調達できているという実態と計算結果が一致しています。

負債コストについて

利率は決まっている

銀行などからの借入では、元本返済のほかに利息も支払う必要があります。

一方で借入では、利率が契約で明確に定められています。

税金の効果

会社が貸主へ支払う利息は、法人税の儲け(=所得)を計算する上で費用(=損金)になります。

これを、会社の負担の視点から見てみましょう。

前提

|

会社の負担額

パッと浮かぶのは2,000(=100,000×2%)ですが、実は違います。

たしかに2,000の負担は発生しますが、一方で税金が600減ります。

これは、2,000が損金になるからです。

その結果、所得が2,000減って、税負担も600(=2,000×30%)減ります。

会社の負担額は1,400です。

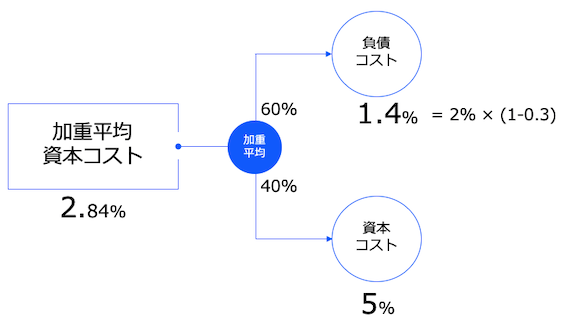

つまり、負債コストを計算するときは、単に2%とするのではなく、2% × (1-税率)とする必要があるわけです。

加重平均資本コストの求め方

簡単に言うと

株主資本コストと負債コストのパーセントに、それぞれ資金調達割合をかけて、最後にプラスします。

前提

以下の前提で計算することにします。

|

計算

40% × 5% + 60% × 2% × (1 – 0.3) = 2.84%

※60% = 300,000 ÷ 500,000

※40% = 200,000 ÷ 500,000

なお、債権者へ支払う利息は(通常であれば)固定金利ですから、主にトピックになるのは株主が要求する利回り(=株主資本コスト)です。

株主資本コストの計算は、こちらのブログ記事で書いているので、ぜひ読んでみてください。

今回のブログ記事はここまでです。

さいごにおすすめの記事のリンクを貼りつつ、解説を終えようと思います。

YouTube解説はこちらです。

Podcastでもお楽しみいただけます。

最後までお読み頂きありがとうございました。