「繰延税金資産の回収可能性」は頻繁に耳にする用語ですが、難しく感じるので「簡単に解説して!」って思いますよね。今回は税効果会計の基本論点のひとつ「繰延税金資産の回収可能性とは何か?」について、わかりやすく解説します。

繰延税金資産の回収可能性とは?

繰延税金資産のおさらい

税効果会計で頻繁に目にする「繰延税金資産」は、「税金の前払い」って説明されます。

でも、「前払い」ってどういう意味でしょうか?

詳しくは以下の記事で解説していますが、「会計と税法のズレが解消するときに、税金を少なくしてくれる効果がある」という意味です。

繰延税金資産の回収可能性は「税金の前払いの範囲」

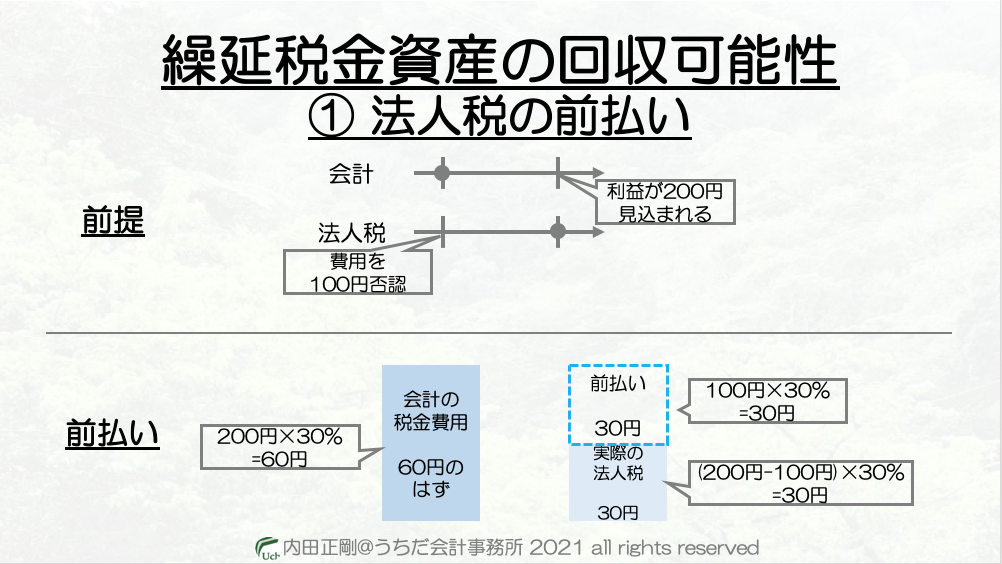

税金の前払い

例えば、会計の費用を税法が否認した金額が100円で、税率が30%だったとします。

ズレが解消するときに、儲けが200円発生する見込みであれば、どうなるでしょうか?

会計的には、本来60円 (=200円×30%)の税金を支払うべきですが、税法が100円をそのときに(会計から見ると追加で)費用として認めてくれるので、税金支払いは30円で済むのです。

それは、会計が費用処理した年度で「税法が100円を費用として認めてくれなかったから、税金30円を余分に払っていた」からです。

これを会計では、「前払いした」と考えます。

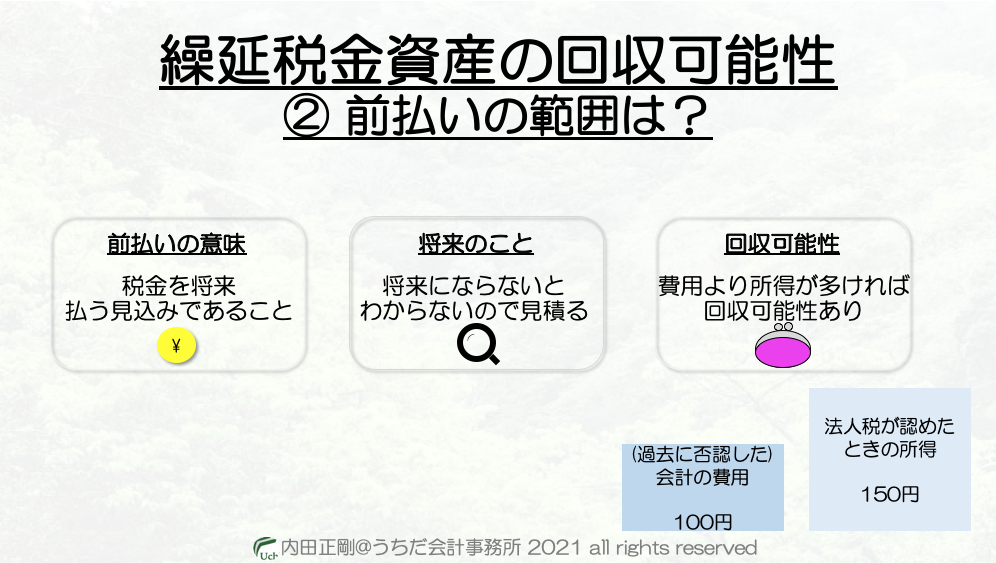

前払いの範囲は?

「税金の前払い」ですから、前提として「税金を将来払う見込みであること」が必要です。

税金を将来払う見込みがなければ、「税金の前払い」という発想がそもそも出てこないからです。

でも、税金を将来支払うかどうかは、将来にならないとわかりません。

それでは決算ができないので、過去の実績などをもとに「見積もる」のです。

見積もった結果、会計が費用処理した金額よりも、儲けの見込みの方が大きければ「税金の前払い」の実現する可能性が高くなります。

これを税効果会計用語で、「繰延税金資産の回収可能性がある」と表現します。

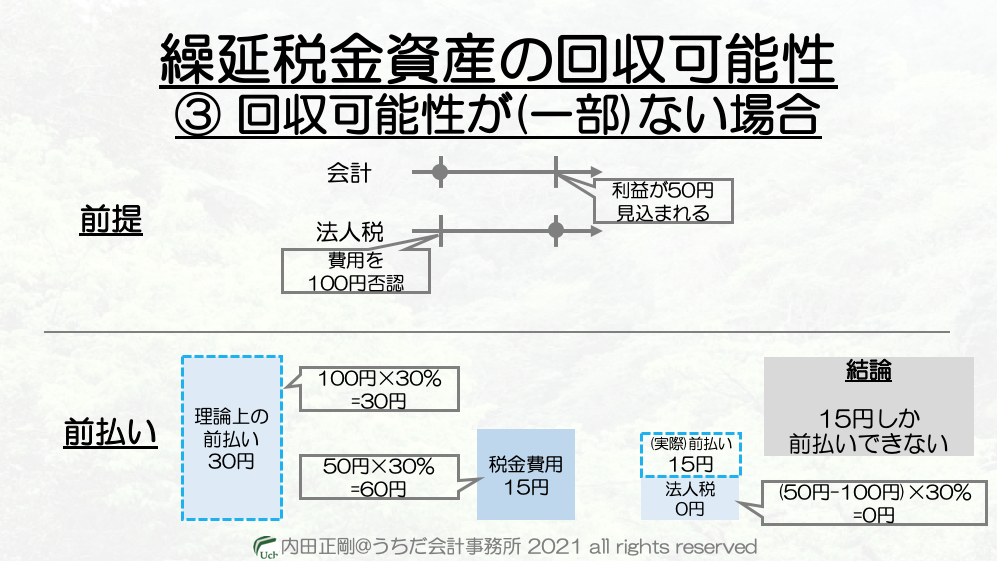

では、先の例で「将来の儲けが200円と見込まれる」ケースを考えましたが、50円だったらどうでしょうか?

税法が否認した費用は100円なのに、将来の儲けは50円しか見込まれていないのです。

この場合は、50円に税率をかけた15円部分については「前払い」といえるので、15円の範囲で繰延税金資産として認めます。

理論上の税金の前払いは30円(=100円×30%)であるにもかかわらず、将来の見通しが明るくないために、15円の税金しか払う見込みがないということです。

つまり繰延税金資産は、15円部分についてしか回収可能性がないということです。

所得の範囲

回収可能性を検討する上で、儲けがいくらなのかは重要な検討ポイントです。

会計基準や適用指針では一時差異等加減算前課税所得やタックス・プランニングという概念を使っているので、理解が欠かせません。

このうち、一時差異等加減算前課税所得は以下のブログで解説しています。

スケジューリング

繰延税金資産の回収可能性を検討するうえでは、発生原因の将来減算一時差異がいつ解消するのかを把握する作業も重要です。

「スケジューリング」という論点ですが、これは下記のブログで解説しています。

繰延税金資産の回収可能性の会社分類

回収可能性は「将来儲けが発生するか?税金を払うか?」という話でもあります。

「将来の話」は誰にもわからないので会計基準では、会社を5つに分類して回収可能性を阪大するルールを採用しています。

詳しくは、以下の記事でまとめています。

繰越欠損金に関する繰延税金資産の回収可能性は?

税法の儲けを計算したときにマイナスになることを「欠損」といいますが、要件を満たすと将来の儲けと相殺することができて、将来払う税金が安くなります。

その上に、一定の年数にわたって「繰越す」ことも認められています。

そこで、繰延税金資産を会計帳簿へ記録するのですが、繰越欠損金特有の検討ポイントがあるので、以下で解説しています。

補足

税効果会計や繰延税金資産は、複雑なトピックが多いので、こちらで初心者が躓きがちな項目を図解で解説しています。

ここまで解説した内容を2つのYouTube動画にまとめています。